方建華:我國(guó)動(dòng)力電池發(fā)展現(xiàn)狀及存在的問(wèn)題分析

我國(guó)動(dòng)力電池產(chǎn)業(yè)正處在由技術(shù)追趕期向同步發(fā)展期過(guò)渡的關(guān)鍵階段,在國(guó)家相關(guān)政策支持下,需要進(jìn)一步實(shí)現(xiàn)顛覆性的技術(shù)突破和協(xié)同創(chuàng)新。2017年6月21日,由青海省、工信部、科技部、中國(guó)電動(dòng)汽車(chē)百人會(huì)在青海西寧舉辦的”第十八屆中國(guó)·青海綠色發(fā)展投資貿(mào)易洽談會(huì)·鋰產(chǎn)業(yè)國(guó)際高峰論壇“迎來(lái)了全球近800名嘉賓。

6月21日下午舉行的“全球鋰資源開(kāi)發(fā)利用及打造良性產(chǎn)業(yè)生態(tài)”的分論壇,主要圍繞建設(shè)鋰電產(chǎn)業(yè)特色生態(tài)群,打造鋰資源產(chǎn)業(yè)高地,推動(dòng)鹽湖鋰資源的開(kāi)發(fā)與高效利用,提高鹽湖提鋰新工藝和動(dòng)力電池新型材料等方面的研究與開(kāi)發(fā);推動(dòng)鋰電產(chǎn)業(yè)綠色循環(huán)發(fā)展,實(shí)現(xiàn)動(dòng)力電池的綠色回收與科學(xué)再生構(gòu)建健康產(chǎn)業(yè)生態(tài)。

國(guó)家科技成果專(zhuān)戶基金新能源汽車(chē)創(chuàng)業(yè)投資子基金合伙人兼總裁方建華發(fā)表了“我國(guó)動(dòng)力電池發(fā)展現(xiàn)狀及存在的問(wèn)題分析”主題演講,介紹了他離任大型電池企業(yè)總裁,跳出行業(yè)圈子,以科技成果轉(zhuǎn)化投資人的眼光,更客觀地看待動(dòng)力電池行業(yè)發(fā)展現(xiàn)狀及存在的問(wèn)題。

經(jīng)其本人審核確認(rèn),客車(chē)網(wǎng)正式發(fā)布其演講實(shí)錄如下:

剛才下面很多朋友問(wèn)我,離開(kāi)實(shí)業(yè)做投資,動(dòng)因是什么?我覺(jué)得首先是干實(shí)業(yè)太累,更重要的是沒(méi)有干好,現(xiàn)在大部分人都認(rèn)為中國(guó)新能源汽車(chē)發(fā)展的最大瓶頸是動(dòng)力電池,包括很多人都認(rèn)為,中國(guó)的動(dòng)力電池還不能夠滿足中國(guó)新能源汽車(chē)的發(fā)展。盡管我對(duì)此有不同看法。從另外一個(gè)方面來(lái)講,目前新能源汽車(chē)動(dòng)力電池未來(lái)的發(fā)展空間很大,有很多的科技成果,沒(méi)有能夠?qū)崿F(xiàn)產(chǎn)業(yè)化、市場(chǎng)化和資本化。科技部成立了這個(gè)成果轉(zhuǎn)化基金,就是希望把教授、科學(xué)家的思想、樣品,能夠盡快的產(chǎn)業(yè)化、市場(chǎng)化乃至于資本化,這也就是科技部搞這個(gè)科技成果轉(zhuǎn)化基金的主要宗旨之一。所以我選擇了做基金投資。

離開(kāi)實(shí)業(yè)半年來(lái),站在圈外看我國(guó)的動(dòng)力電池產(chǎn)業(yè),我個(gè)人認(rèn)為,中國(guó)的動(dòng)力電池企業(yè)不僅不是中國(guó)新能源汽車(chē)發(fā)展的最大瓶頸,而恰恰是中國(guó)新能源汽車(chē)這些年快速發(fā)展的重要推動(dòng)力,有以下幾個(gè)方面的理由:

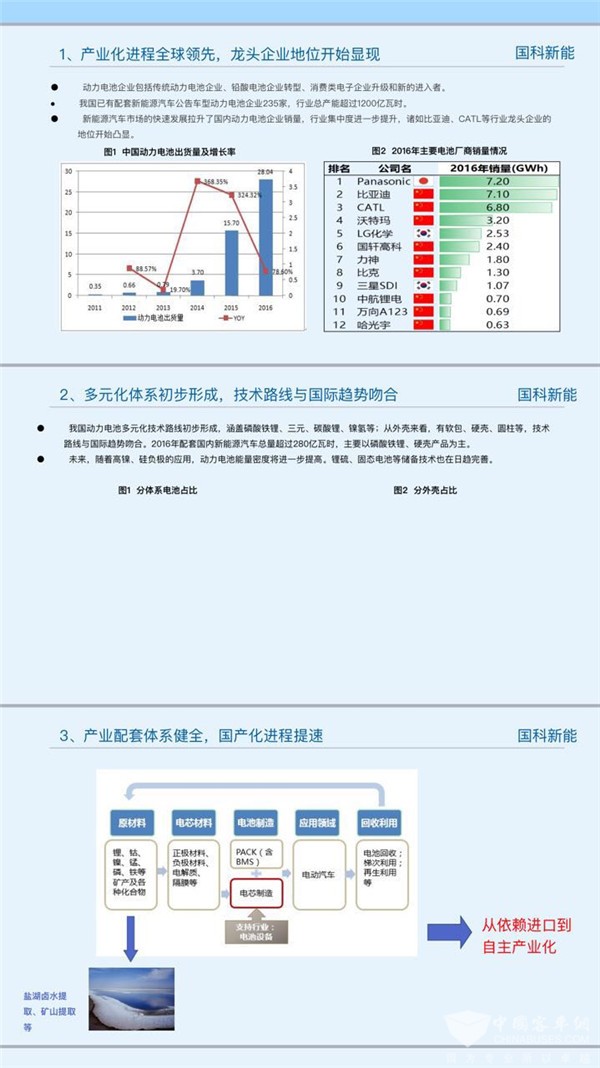

第一,我國(guó)動(dòng)力電池產(chǎn)業(yè)化的進(jìn)程應(yīng)該說(shuō)全球領(lǐng)先,龍頭企業(yè)的地位已經(jīng)顯現(xiàn)出來(lái),他們開(kāi)始積極的參與到國(guó)際競(jìng)爭(zhēng)中。我講這種產(chǎn)業(yè)化的進(jìn)程,全球領(lǐng)先,不僅僅是我們大家所知道的規(guī)模上,也不僅僅是它的發(fā)展速度上,也不僅僅是它的成本降低上,也不僅僅在它的產(chǎn)業(yè)鏈配套上,更重要的是體現(xiàn)在它的實(shí)力上。

2016年,全球動(dòng)力電池的出貨量,應(yīng)該說(shuō)中國(guó)的市場(chǎng)占據(jù)了接近65%。國(guó)外的一些主流的整車(chē)廠,實(shí)際上無(wú)論是寶馬也好、奔馳也好,現(xiàn)在都在和我們國(guó)內(nèi)的一些主流的電池廠進(jìn)行合作。前些年我們之所以很少參與國(guó)際的競(jìng)爭(zhēng),除了一方面我們的快速發(fā)展是這幾年剛剛起來(lái)的,更重要的一個(gè)原因,就是國(guó)外的品牌對(duì)于動(dòng)力電池驗(yàn)證的過(guò)程是一個(gè)長(zhǎng)期的過(guò)程,我們從參與到最終實(shí)現(xiàn)量產(chǎn),最少要3—5年的時(shí)間,所以這些年中國(guó)的動(dòng)力電池企業(yè)參與到國(guó)際競(jìng)爭(zhēng)當(dāng)中的比例已經(jīng)大幅度的提升。這里面尤其以比亞迪、CATL為代表的這些龍頭企業(yè),這種作用顯現(xiàn)的非常明顯。

在中國(guó)的動(dòng)力電池產(chǎn)業(yè)化的過(guò)程當(dāng)中,我覺(jué)得更能夠反映當(dāng)下中國(guó)經(jīng)濟(jì)所面臨的產(chǎn)業(yè)結(jié)構(gòu)調(diào)整升級(jí)的壓力,從動(dòng)力電池角度來(lái)說(shuō),我們實(shí)際上目前有三種力量,第一種,就是以過(guò)去的傳統(tǒng)的做動(dòng)力電池的企業(yè),比如像比亞迪、像國(guó)軒高科、像沃特瑪?shù)纫慌髽I(yè),近些年進(jìn)入了快速成長(zhǎng)。第二批,就是過(guò)去做鉛酸電池的這些企業(yè),實(shí)際上我們?cè)谌蚨加忻模瑹o(wú)論是超威、天能、南都電源、駱駝等等一批企業(yè),現(xiàn)在都在進(jìn)行產(chǎn)業(yè)的轉(zhuǎn)型,鋰電池已經(jīng)作為他們重要的未來(lái)的支柱產(chǎn)業(yè),這說(shuō)明什么?說(shuō)明鋰電池不僅僅在動(dòng)力電池領(lǐng)域里面,在儲(chǔ)能領(lǐng)域里面,我認(rèn)為2016年或者說(shuō)2017年是鋰電池替代鉛酸電池的一個(gè)臨界點(diǎn),因?yàn)殇囯姵氐某杀疽呀?jīng)和鉛酸電池的成本在全生命周期來(lái)說(shuō)已經(jīng)有優(yōu)勢(shì)了。第三種,就是一些新的,或者說(shuō)過(guò)去有一些做消費(fèi)類(lèi)電子的電池,或者是一部分新的資本、新的科研實(shí)力加入到這個(gè)里面。這三股力量,無(wú)論是過(guò)去的結(jié)構(gòu)升級(jí),還是結(jié)構(gòu)調(diào)整,還是新的進(jìn)入者,組成了中國(guó)動(dòng)力電池產(chǎn)業(yè)的一個(gè)主力軍。總的來(lái)說(shuō),中國(guó)動(dòng)力電池產(chǎn)業(yè)化的進(jìn)程,在全球是領(lǐng)先的。我覺(jué)得這是第一方面。

第二方面,多元化的技術(shù)體系在中國(guó)已經(jīng)形成,而且動(dòng)力電池未來(lái)的技術(shù)路線圖和國(guó)際上完全吻合。為什么一定要強(qiáng)調(diào)多元化的技術(shù)體系呢?因?yàn)橹袊?guó)的市場(chǎng)是有中國(guó)的特點(diǎn)的,比如說(shuō)我們?cè)?009年—2014年這個(gè)發(fā)展階段,實(shí)際上我們是以公共領(lǐng)域里面推廣新能源汽車(chē)為主的,在公共領(lǐng)域里面,以磷酸鐵鋰作為正極材料的電池,它的高安全性、長(zhǎng)壽命,優(yōu)勢(shì)是非常明顯的,隨著近些年乘用車(chē)發(fā)展興起,三元電池在中國(guó)又得到了快速的發(fā)展。我們?cè)趯?zhuān)用車(chē)領(lǐng)域的錳酸鋰電池,以及快充電池,在多元化的技術(shù)體系已經(jīng)形成了,這是中國(guó)根據(jù)我們自己的市場(chǎng)特點(diǎn)、根據(jù)我們的制造能力、根據(jù)我們的產(chǎn)業(yè)特征,而發(fā)展的多元化技術(shù)路線體系,這和過(guò)去我們?cè)趥鹘y(tǒng)產(chǎn)業(yè)里面完全跟著別人走是有區(qū)別的。

從未來(lái)的發(fā)展角度來(lái)講,從去年到今年的國(guó)家新能源汽車(chē)重大專(zhuān)項(xiàng)的申報(bào)過(guò)程當(dāng)中,就是300瓦時(shí)/公斤能量密度的動(dòng)力電池產(chǎn)業(yè)化項(xiàng)目,實(shí)際上到2020年作為一個(gè)目標(biāo)或者作為一個(gè)指標(biāo),實(shí)際從各家申報(bào)的情況來(lái)看,都聚焦在高鎳三元和硅基負(fù)極,而且經(jīng)過(guò)去年的研發(fā)以后,很多企業(yè)已經(jīng)接近250瓦時(shí)/公斤的樣品都已經(jīng)出來(lái)了,這個(gè)技術(shù)路線圖,實(shí)際上無(wú)論美國(guó)的還是日韓的,在2020年的整個(gè)技術(shù)路線圖是相吻合的。在下一代電池體系方面,剛才我們楊教授已經(jīng)介紹了,美國(guó)有一個(gè)500瓦時(shí)/公斤的規(guī)劃,實(shí)際中國(guó)也有一個(gè)前沿性的也接近500瓦時(shí)/公斤的研發(fā)項(xiàng)目,我們講的是鋰硫、鋰空氣電池在基礎(chǔ)研發(fā)方面,無(wú)論在中科院物理所、還是在北大等一些學(xué)校里面,事實(shí)上已經(jīng)有了非常非常好的基礎(chǔ)。就是從動(dòng)力電池技術(shù)未來(lái)的發(fā)展方向來(lái)說(shuō),無(wú)論是現(xiàn)有體系的能量密度的提升,還是未來(lái)下一代動(dòng)力電池的技術(shù)研發(fā),實(shí)際上中國(guó)已經(jīng)不落后于全球的任何一個(gè)國(guó)家,而且應(yīng)該毫不夸張地說(shuō),目前全球動(dòng)力電池之爭(zhēng)就是中日韓之爭(zhēng),而中日韓之間又各自有各自的特點(diǎn),中國(guó)完全有信心而且完全可以有自信的說(shuō),我們不輸給任何一個(gè)國(guó)家。

第三方面,我認(rèn)為這也是我們今天之所以在青海西寧組織這樣一個(gè)論壇的原因。其實(shí)做動(dòng)力電池、做任何一個(gè)產(chǎn)品,其實(shí)你的產(chǎn)業(yè)鏈配套是否完整,決定了你在產(chǎn)業(yè)進(jìn)中能不能有話語(yǔ)權(quán),你的產(chǎn)業(yè)配套能力決定了你未來(lái)有多大的話語(yǔ)權(quán)、能走多遠(yuǎn),中國(guó)恰恰這些年,不僅完成了相對(duì)落后的電解液六氟磷酸鋰的國(guó)產(chǎn)化,完成了我們隔膜的國(guó)產(chǎn)化,這方面我是有非常深刻的體會(huì)的,2010年剛加入這個(gè)行業(yè)的時(shí)候,動(dòng)力電池隔膜的價(jià)格是在15—18元/平方,而且那個(gè)時(shí)候根本不給你講價(jià)。甚至我們通過(guò)別的途徑,拿來(lái)別人的B品隔膜也是十二三元,到了今天隨著我們實(shí)現(xiàn)國(guó)產(chǎn)化以后,我們現(xiàn)在動(dòng)力電池的隔膜就是3元左右。大家想,當(dāng)你的配套能力、當(dāng)你的國(guó)產(chǎn)化不能達(dá)到的時(shí)候,你是什么樣的局面。這次在西寧召開(kāi)這次會(huì)議很重要的原因,我非常欣賞今天我們馬培華主席講到的,我們青海有“鋰”,所謂青海有“鋰”就是說(shuō)中國(guó)有“鋰”,通過(guò)鹵水提鋰,如果說(shuō)我們的成本能夠按照我們馬主席所講到的,降到3萬(wàn)—5萬(wàn)這個(gè)水平,那中國(guó)動(dòng)力電池產(chǎn)業(yè)化的進(jìn)程會(huì)進(jìn)一步加速。去年以來(lái),上游原材料價(jià)格的上漲,一方面我認(rèn)為是供求關(guān)系的改變,但更多的我個(gè)人覺(jué)得,可能某種程度上是資本綁架了實(shí)業(yè),是資本在炒作,實(shí)際對(duì)我們產(chǎn)業(yè)化進(jìn)程是不利的。

這種配套體系不僅在上游的原材料、在我們的電芯材料,無(wú)論是正極材料、負(fù)極材料、電解液、隔膜,我們已經(jīng)由過(guò)去的依賴(lài)進(jìn)口完全實(shí)現(xiàn)了國(guó)產(chǎn)化。

第四方面,就是我們國(guó)產(chǎn)的裝備制造業(yè),這些年有非常快的發(fā)展。過(guò)去我們每年參加日本的電池展,更多的看到日本、韓國(guó)乃至歐洲的設(shè)備,現(xiàn)在我們到日本的電池展看看,有多少中國(guó)的設(shè)備廠家進(jìn)入了他們的展臺(tái),也成為國(guó)際上競(jìng)標(biāo)的一個(gè)主力軍。從我們自己來(lái)說(shuō),相對(duì)于18650的自動(dòng)化程度,這些年一直很高,但是在方形電池和軟包電池,實(shí)際上這些年中國(guó)的電池裝備商作出了非常大的努力。

就像剛才羅院長(zhǎng)講到的,現(xiàn)在我們很多電池的Pack線,由過(guò)去的手工、半自動(dòng),現(xiàn)在基本已經(jīng)實(shí)現(xiàn)了全自動(dòng),電池裝備這個(gè)行業(yè)所取得的進(jìn)步也是非常可喜的,不僅僅是體現(xiàn)在裝備本身,整個(gè)裝備制造過(guò)程可追溯以及MES系統(tǒng)都得到了廣泛應(yīng)用,這對(duì)中國(guó)動(dòng)力電池企業(yè)工程化能力的提升,有非常非常大的幫助。

第五方面,我們產(chǎn)業(yè)支撐體系日趨完善,標(biāo)準(zhǔn)化的進(jìn)程正在加速。

我想這方面也是我們中國(guó)人應(yīng)該感到驕傲的,全球范圍內(nèi),無(wú)論是對(duì)新能源汽車(chē)還是動(dòng)力電池,我們政府的政策扶持力度來(lái)說(shuō),中國(guó)是最大的,我們既有激勵(lì)機(jī)制、有約束機(jī)制、有支撐體系,還有我們一系列的配套體系。所以我想,中國(guó)的動(dòng)力電池這幾年,乃至于中國(guó)新能源汽車(chē)這幾年的發(fā)展,是得益于這種政策的驅(qū)動(dòng),這種政策體系的完善、標(biāo)準(zhǔn)體系的逐步完善。

第六方面,動(dòng)力電池回收利用,我覺(jué)得不僅僅是引起了關(guān)注,其實(shí)它的路徑已經(jīng)非常清晰了,剛才李教授,已經(jīng)把他們這些年,不僅是三元電池,尤其是磷酸鐵鋰的這種回收利用做了很好的探索,并進(jìn)行了產(chǎn)業(yè)化的進(jìn)程。實(shí)際上很多企業(yè),在我們回收利用之前的梯級(jí)利用方面有非常好的實(shí)踐。過(guò)去我個(gè)人認(rèn)為,電池的梯級(jí)利用是一個(gè)偽命題,原因之一就是,如果我們?cè)陔娦镜脑O(shè)計(jì)過(guò)程當(dāng)中,在Pack方案當(dāng)中,在模組的標(biāo)準(zhǔn)化過(guò)程當(dāng)中,不去考慮到電池的梯級(jí)利用,實(shí)際上它就是一個(gè)偽命題,如果你的電池完成了它作為動(dòng)力電池的使用壽命以后,你還要每個(gè)電池都拆解開(kāi)來(lái),再進(jìn)行重新的串并聯(lián),再進(jìn)行分選和配組1這個(gè)成本就不能夠支撐你這個(gè)產(chǎn)業(yè)的發(fā)展。非常欣喜的現(xiàn)在有很多企業(yè),比如說(shuō)有一家企業(yè),它考慮到動(dòng)力電池回收以后用于自行車(chē)電池,他設(shè)計(jì)本身就在電池的蓋板上面預(yù)留了一個(gè)孔,到了一定時(shí)候他把這個(gè)孔再注上電解液,使它的壽命進(jìn)一步得到延伸。在Pack方案的設(shè)計(jì)過(guò)程當(dāng)中,怎么有利于模組的標(biāo)準(zhǔn)化,怎么使我們的連接方式更易于拆解,只有做了這些方面前沿的布局,動(dòng)力電池的梯級(jí)利用才是一個(gè)真正的命題。

時(shí)間關(guān)系,我簡(jiǎn)單的從以上六個(gè)方面給大家報(bào)告了一下,之所以我認(rèn)為動(dòng)力電池行業(yè)現(xiàn)在是中國(guó)新能源汽車(chē)的重要推動(dòng)力而不是瓶頸,我是這么理解的。我是做這個(gè)行業(yè)的,尤其這段時(shí)間走出了制造業(yè)以后我有一些思考,比如我有些觀點(diǎn)可能跟大家普遍的觀點(diǎn)不一樣,現(xiàn)在大家都說(shuō)了中國(guó)動(dòng)力電池最大的瓶頸是研發(fā),我認(rèn)為差矣,我認(rèn)為恰恰是中國(guó)動(dòng)力電池和日韓之間的差距不是我們的研發(fā)或者不是我們的技術(shù),而是我們的制造,而是我們的管理,我看完了日韓企業(yè)以后再到我們的企業(yè)看看,我們的管理水平是什么樣、我們的制造能力是什么樣,按照傳統(tǒng)汽車(chē)的要求,CKP值要達(dá)到1.67,我們現(xiàn)在的動(dòng)力電池企業(yè)有多少能做到1.5以上呢,有多少還在1.0以下,松下的電池之所以好,它的合格率能夠達(dá)到99%,我們現(xiàn)在說(shuō)18650是自動(dòng)化程度最高的能達(dá)到多少,現(xiàn)在的方形電池、軟包電池是多少呢?80%幾是普遍的現(xiàn)象,能達(dá)到90%已經(jīng)非常不錯(cuò)了。然后再考慮它的一致性的問(wèn)題,無(wú)論是合格率、一致性,就關(guān)乎到電池的質(zhì)量、關(guān)乎到電池的成本、關(guān)乎到電池的制造水平,而電池制造能力的差距、電池制造管理水平的差距,恰恰是我們現(xiàn)在動(dòng)力電池企業(yè)進(jìn)入制造2.0時(shí)代我們應(yīng)該關(guān)注的重點(diǎn)。其實(shí)那些前沿的研發(fā),應(yīng)該就像我們楊教授說(shuō)的,美國(guó)是有五大國(guó)家實(shí)驗(yàn)室、六大高校組成的,實(shí)際上我們的一些前沿的基礎(chǔ)的共性的技術(shù),應(yīng)該是由國(guó)家隊(duì)來(lái)做,而企業(yè)是應(yīng)該把技術(shù),怎么通過(guò)我們的工藝、工程能夠把它產(chǎn)品化,能夠保證它的一致性,能夠保證它的品質(zhì),能夠保證它的成本的降低。我覺(jué)得在這個(gè)方面是日韓企業(yè)與我們最大的差距,也是我們企業(yè)當(dāng)下應(yīng)該努力的方向。

第二,如果說(shuō)我們?cè)诩夹g(shù)方面的創(chuàng)新不夠,所謂創(chuàng)新不夠是什么?比如說(shuō)我們現(xiàn)在無(wú)論是整車(chē)廠還是我們的電池廠,在選擇某一款電芯的時(shí)候,無(wú)論是整車(chē)廠還是電池廠,都沒(méi)有經(jīng)過(guò)充分的驗(yàn)證這款電芯能否滿足電動(dòng)車(chē)的使用要求,更多的是在盲目的模仿、盲目的跟蹤。我3月份跟德國(guó)的一個(gè)代表團(tuán)在進(jìn)行交流的時(shí)候,實(shí)際上他就給我提出了非常大的一個(gè)值得我們思考的問(wèn)題,實(shí)際上德國(guó)在提出標(biāo)準(zhǔn)之前,他們把全球各種型號(hào)的電池都進(jìn)行了驗(yàn)證和測(cè)試,最終經(jīng)過(guò)淘汰把VDA這種電芯作為一個(gè)標(biāo)準(zhǔn)推出來(lái),實(shí)際上他們是經(jīng)過(guò)驗(yàn)證的。而我們國(guó)內(nèi)比如說(shuō)18650前些年沒(méi)有用,這些年因?yàn)樘厮估鹌饋?lái),特斯拉用了,所以我們現(xiàn)在不管你做什么的通通裝上車(chē)了,當(dāng)然前些年在過(guò)度補(bǔ)貼的情況下有多少車(chē)在實(shí)際運(yùn)行呢。隨著規(guī)模化市場(chǎng)應(yīng)用的加速,哪種電池能滿足電動(dòng)車(chē)的要求,我覺(jué)得應(yīng)該做充分的驗(yàn)證。講到創(chuàng)新,我認(rèn)為,我們企業(yè)應(yīng)該更多的聚焦集成創(chuàng)新。包括電芯設(shè)計(jì)方面,關(guān)注集成技術(shù)是我們電池企業(yè)應(yīng)該做的。我老說(shuō)我們的老祖宗集成創(chuàng)新做的最好的是中藥,麩子能干什么、黃芪能干什么,人參有什么益處,大家都清楚,但是老中醫(yī)釆用不同的配方就能醫(yī)治不同的病。實(shí)際上我們動(dòng)力電池企業(yè)在集成方面要多做一些創(chuàng)新。所謂的原始的創(chuàng)新、原創(chuàng)的創(chuàng)新,像類(lèi)似于發(fā)明磷酸鐵鋰的這種創(chuàng)新,我覺(jué)得不是我們企業(yè)應(yīng)該做的,我們企業(yè)應(yīng)該做的是集成創(chuàng)新。如果按照我們現(xiàn)在有些人的觀點(diǎn),現(xiàn)在中國(guó)的高鐵已經(jīng)這么發(fā)達(dá)了,說(shuō)核心技術(shù)還是西門(mén)子的,你說(shuō)現(xiàn)在蘋(píng)果的核心的是自己的嗎?特斯拉電池還是松下的,你說(shuō)特斯拉不掌握核心技術(shù)嗎?

第三個(gè),目前面臨的最大的問(wèn)題就是動(dòng)力電池結(jié)構(gòu)性產(chǎn)能過(guò)剩。我說(shuō)這種產(chǎn)能過(guò)剩,今年春節(jié)之前我還跟部里的有關(guān)領(lǐng)導(dǎo)說(shuō),企業(yè)家愿意投錢(qián)去做這個(gè)你就讓他們投好了,政府何必要干預(yù)呢。最后領(lǐng)導(dǎo)問(wèn)我一句話,現(xiàn)在有多少錢(qián)是真正企業(yè)家自己投的,大部分的錢(qián)都是來(lái)自地方政府,大部分的錢(qián)都是來(lái)自于我們的銀行。為什么現(xiàn)在中國(guó)經(jīng)濟(jì)面臨的五大風(fēng)險(xiǎn)之一就是所謂的地方債,實(shí)際上地方債的一個(gè)很重要的就是我們地方政府給予的擔(dān)保,地方政府給銀行所提供的擔(dān)保,這種隱型的債務(wù)問(wèn)題是中國(guó)經(jīng)濟(jì)面臨的最大風(fēng)險(xiǎn),在這種動(dòng)力電池結(jié)構(gòu)性產(chǎn)能過(guò)剩的情況下,對(duì)于我們的地方政府、對(duì)于我們的銀行來(lái)說(shuō),當(dāng)然也包括我們的企業(yè),這就是非常大的一個(gè)風(fēng)險(xiǎn)。

剛才我們羅院長(zhǎng)也說(shuō)了,今天上午也有專(zhuān)家提到,到去年年底我們的動(dòng)力電池產(chǎn)能已經(jīng)達(dá)到120GWh,今年年底可能接近200GWh,而今年的市場(chǎng)需求只有不到40GWh,這么大的產(chǎn)能過(guò)剩的狀況下,對(duì)企業(yè)是一個(gè)非常大的壓力,對(duì)地方政府、對(duì)我們的銀行來(lái)說(shuō)也仍然是一個(gè)非常非常大的風(fēng)險(xiǎn)。所以尤其是那些隨著我們電池技術(shù)突飛猛進(jìn)以后,現(xiàn)在建的產(chǎn)能兩年以后、三年以后就是一堆廢鐵。在這種狀況下我們應(yīng)該適度的控制我們的投資結(jié)構(gòu),應(yīng)該順應(yīng)我們技術(shù)進(jìn)步的發(fā)展,應(yīng)該根據(jù)我們的市場(chǎng)特點(diǎn)去規(guī)劃產(chǎn)能。

第四個(gè),就是講的安全問(wèn)題。中國(guó)的動(dòng)力電池企業(yè)這些年發(fā)展絕大部分是良性的,但是我們作為從業(yè)者,我認(rèn)為我們一定要有清醒的認(rèn)識(shí),動(dòng)力電池這個(gè)行業(yè)之所以新,是因?yàn)樗爸艽蟮娘L(fēng)險(xiǎn),而且我們這些年也出現(xiàn)了很多很多這樣的一些事故。我們一方面呼吁我們的社會(huì)要給予理解、給予包容,這是一個(gè)新的東西,但是作為從業(yè)者,如果我們不把安全問(wèn)題放在首位,如果我們沒(méi)經(jīng)過(guò)驗(yàn)證就大批量的投產(chǎn),就放到車(chē)上去,最終人的生命安全都得不到保護(hù)的時(shí)候,那這個(gè)行業(yè)的發(fā)展可想而知。所以我想在這個(gè)方面,無(wú)論是作為我們的從業(yè)者還是政府的監(jiān)管部門(mén),一定要把安全放在首位。

第五個(gè),我想講一講商業(yè)模式。實(shí)際上現(xiàn)在大家都還延續(xù)著傳統(tǒng)汽車(chē)的思維在規(guī)劃著我們新能源汽車(chē)的商業(yè)模式,包括今天有位嘉賓提到的,比如說(shuō)大規(guī)模的快充這種方式,還是想基于過(guò)去的那種傳統(tǒng)汽車(chē)的加油站,來(lái)進(jìn)行這種電動(dòng)車(chē)的充電模式,還基于我們傳統(tǒng)汽車(chē)的那種銷(xiāo)售模式來(lái)進(jìn)行我們電動(dòng)車(chē)的銷(xiāo)售,實(shí)際上我覺(jué)得任何一個(gè)商業(yè)模式的設(shè)計(jì),一定是建立在對(duì)這個(gè)產(chǎn)品本真最深刻的了解基礎(chǔ)上。電動(dòng)汽車(chē)產(chǎn)品最大的特性就是,一次性購(gòu)買(mǎi)成本高,運(yùn)營(yíng)成本低。我們?cè)跇?gòu)筑它的商業(yè)模式的時(shí)候,一定要結(jié)合這個(gè)特點(diǎn)來(lái)去構(gòu)建它的商業(yè)模式。如果我們也把他在全生命周期當(dāng)中的成本低的優(yōu)勢(shì)不能夠發(fā)揮起來(lái),我們按傳統(tǒng)汽車(chē)的模式去構(gòu)建的話,新能源汽車(chē)就不可能和傳統(tǒng)汽車(chē)去媲美甚至是抗?fàn)帯?/p>

這種商業(yè)模式,一方面我們講是我們上下游之間,是我們和銷(xiāo)售之間,更重要的我們企業(yè)之間,對(duì)于像創(chuàng)新型的電動(dòng)汽車(chē)這樣的行業(yè),其實(shí)我在強(qiáng)調(diào)的一句話,過(guò)去傳統(tǒng)行業(yè)強(qiáng)調(diào)單個(gè)企業(yè)自己的核心競(jìng)爭(zhēng)力,作為一個(gè)新興產(chǎn)業(yè),我們應(yīng)該強(qiáng)調(diào)的是生態(tài)圈,我們應(yīng)該重構(gòu)它的價(jià)值鏈,應(yīng)該重建它的生態(tài)圈,應(yīng)該抱團(tuán)取暖,應(yīng)該上下游齊心協(xié)力,政、產(chǎn)、學(xué)、研、商乃至于資本,我們形成合力去推動(dòng)這個(gè)產(chǎn)業(yè)的進(jìn)步,而不能只考慮上游材料怎么賺錢(qián)怎么弄、下游怎么壓價(jià)怎么來(lái),你想想作為苦逼的電池行業(yè)難道只能死路一條嗎。

最后我想講一講,這種狀況下,尤其今年的政策調(diào)整下,尤其是一季度乃至于上半年整個(gè)動(dòng)力電池行業(yè),可以說(shuō)經(jīng)營(yíng)殘淡。如何度過(guò)這個(gè)困難時(shí)期,我覺(jué)得,首先是堅(jiān)定信心。正如上午歐陽(yáng)明高教授說(shuō),中國(guó)新能源汽車(chē)的發(fā)展空間,2020年200萬(wàn)輛,2025年800萬(wàn)輛,2030年1500萬(wàn)輛,這個(gè)成長(zhǎng)空間,這種發(fā)展趨勢(shì)其實(shí)是不可逆轉(zhuǎn)的,我們今天練好內(nèi)功,我們今天為產(chǎn)業(yè)化做準(zhǔn)備,今天暫時(shí)的困難不會(huì)阻擋我們前進(jìn)的步伐,堅(jiān)定信念仍然是第一位的。第二步,我們要重構(gòu)生態(tài)圈,一定要上下游抱團(tuán)取暖,包括我們動(dòng)力電池企業(yè)之間,我們不要閉關(guān)自守,這個(gè)產(chǎn)業(yè)現(xiàn)在才多少,28GWh、40GWh,為了達(dá)到1500萬(wàn)輛的時(shí)候動(dòng)力電池需求是多大,現(xiàn)在小荷才露尖尖角,未來(lái)成長(zhǎng)空間很大,我們產(chǎn)業(yè)鏈的同仁必須抱團(tuán)取暖,才能真正贏得我們自己的未來(lái)。第三方面,我們一定要練好內(nèi)功。主要五個(gè)方面,第一,制造能力,第二,市場(chǎng)的快速反應(yīng)能力,比如說(shuō)隨著政策的調(diào)整,針對(duì)今年的115瓦時(shí)/公斤,1.2系數(shù),企業(yè)無(wú)論技術(shù)改造也好、產(chǎn)線升級(jí)也好,要快速反應(yīng),否則失去的就是機(jī)遇。第三,要有上下游的配套能力,一定要上下游緊密合作。第四,研發(fā)和技術(shù),尤其是我們的工程化能力,必須要有很大得提升。第五是資金實(shí)力。只有練好了內(nèi)功,我們才能夠立于不敗之地。

最后我想說(shuō)一點(diǎn),正好這次來(lái)的路上我看到一本書(shū),就是胡適的巜容忍比自由更重要》,對(duì)于新能源汽車(chē)以?動(dòng)力電池這個(gè)行業(yè)來(lái)說(shuō),我認(rèn)為“包容比創(chuàng)新更重要”。

1、凡本網(wǎng)注明“來(lái)源:www.zxzsfwgs.cn” 的所有作品,版權(quán)均屬于客車(chē)網(wǎng),未經(jīng)本網(wǎng)授權(quán),任何單位及個(gè)人不得轉(zhuǎn)載、摘編或以其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來(lái)源:www.zxzsfwgs.cn”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

2、凡本網(wǎng)注明 “來(lái)源:XXX(非客車(chē)網(wǎng))” 的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

3、如因作品內(nèi)容、版權(quán)和其它問(wèn)題需要同本網(wǎng)聯(lián)系的,請(qǐng)?jiān)?0日內(nèi)進(jìn)行。

※ 有關(guān)作品版權(quán)事宜請(qǐng)聯(lián)系:copyright#chinabuses.com

- 李小鵬在全球可持續(xù)交通高峰論壇(2024)全體會(huì)議上作主旨講話[09-26]

- 城市公交停車(chē)(保)場(chǎng)安全生產(chǎn)管理規(guī)定[09-13]

- 如何運(yùn)用乘客與市場(chǎng)調(diào)查優(yōu)化公交線路運(yùn)營(yíng)[09-11]

- 成都市快速公交系統(tǒng)建設(shè)與運(yùn)營(yíng)實(shí)踐[08-19]

- 中小城市公交線網(wǎng)優(yōu)化面臨的主要問(wèn)題、發(fā)展需求及優(yōu)化策略[08-16]

- 城市公交行業(yè)駕駛員心理健康調(diào)查及對(duì)策建議[08-08]

- 城市公交企業(yè)如何開(kāi)展安全隱患排查?[08-06]

- 城市公交企業(yè)基層班組文化建設(shè)的實(shí)踐與思考[08-01]