CATL李平:當前新能源汽車和電池發展的幾個不平衡

我國動力電池產業正處在由技術追趕期向同步發展期過度的關鍵階段,在國家相關政策支持下,需要進一步實現顛覆性的技術突破和協同創新。21日上午的主題論壇從全生命周期的角度,審視鋰資源全產業鏈的發展。基于核心技術的突破,發展鋰電產業,突出鋰電產業綠色發展特色;培育中國、乃至世界級的鋰資源、材料和動力電池公司,通過電池的技術突破和成本降低,支撐電動汽車的可持續發展。

寧德時代新能源科技股份有限公司(CATL)聯合創始人、副董事長李平在主題演講中介紹CATL在2016年已經為青海創造了12億的GDP。他還在新能源汽車車型、地區、購買人群、成本價格等多個方面的發展不平衡,做了深入介紹。現場實錄如下:

我們已經面向全球開始布局,目前在法國、德國、美國已經成立了研發和銷售服務中心,最近也在跟幾個大汽車廠談2020-2026年的定點項目。

最近投的廠就在溧陽,跟上汽集團合資,建立park廠,主要是供給上汽大眾和上汽通用。我們是5年前到的青海,去年給青海創造了12億的GDP。

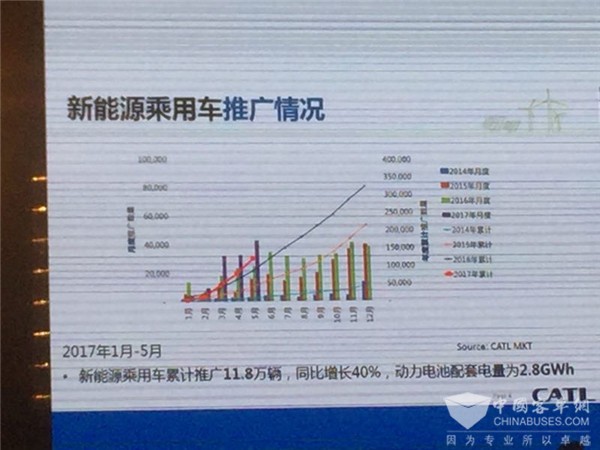

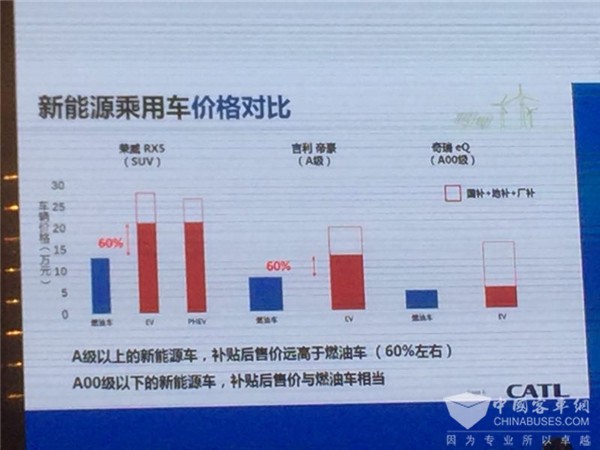

這是我們統計1到5月份的數字。這是幾個暢銷的車型,其中有幾款車型的續駛里程超過300公里,這就可以說明問題了,一個我們可以看看我們一直在著力推廣的A級及A級以上車,A級以上車扣除所有的補貼以后,跟燃油車的成本差距還有60%,如帝豪。但是A00級以下的車扣除補貼以后,跟傳統燃油車的價格是差不多的,這就帶來了下面的一個結果:真正的A00級、A0級占目前我們國家的乘用車的57%,去年總共是63%。

下面還有一個東西說明問題,這是一個計算,你的A00級實際上按照續駛里程補了2千塊錢,可能超過電池成本了,但是對A級、B級車補貼只有1千或者8百,我們必須客觀承認,我們現在的市場還是在靠國家政策推動下的一個市場。

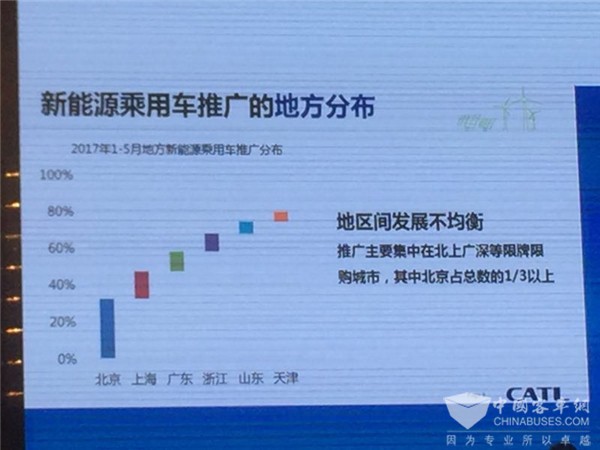

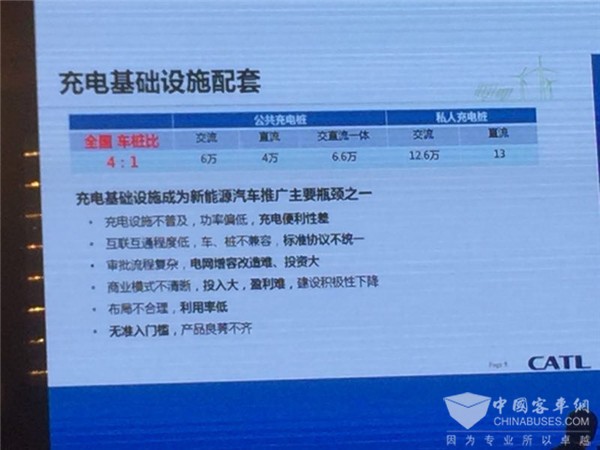

還有一個問題,地區間的發展不均衡,我們現在主要的乘用車推廣集中在北上廣深這些具有限牌的城市。其中北京占總數的三分之一。還有一個數字更不好看,乘用車的7萬輛里面,真正私人購車的只有1萬多輛。為什么?我想這肯定是一個原因,即充電設施。

日前,我們去調查了很多的充電樁建設企業,包括名列全國第一、第二的,我們都做了詳細盡調。目前純市場化的充電樁運營公司都是嚴重虧損的,比如說有一家企業建了16萬個充電樁,其中70%是交流樁,30%是直流樁。他的這些樁里面真正被投入使用的只有6萬個樁,他的收入來源里面80%是直流樁,什么意思?就是給公交充電的。

我們跟美國在發展純電動汽車上最大的一個區別是什么?最大的一個區別就是他在自己家,或者附近建立大功率充電樁是非常容易的,他有獨立的車位,也有足夠的電容量。而在中國,因為我們是以公寓為主,而且我們在過去發展中,對用電量的配套是不夠的。我想過去買房子買的早的,你們家用電配容就是5千瓦到7千瓦,停車位嚴重不足,所以在家庭充電是非常難的。我們的真正的乘用車真正的充電還是要靠公共的充電樁,現在我們在這方面嚴重制約。

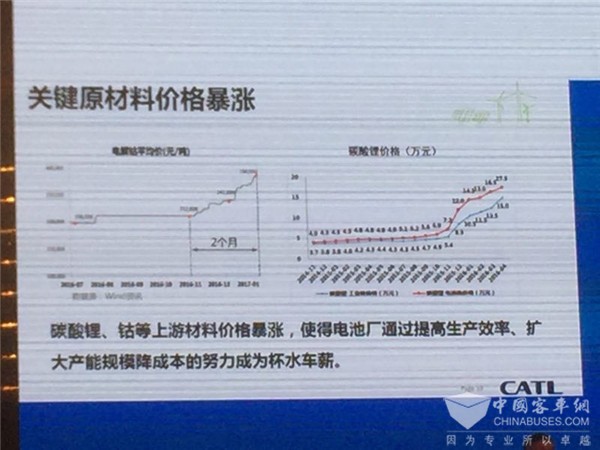

更何況我們認為這塊的春天要等5年后,但是要活到春天,真的需要我們全產業鏈打造一個良性的循環,我們真正搞電池的人都知道,碳酸鋰和鈷都不存在供大于求的問題,碳酸鋰和鈷從多少漲到了多少?這是不可持續的。

但是這個不可持續傷害到我們這兩三年的電動車發展的良性,前幾天國家好幾位領導到我們工廠視察,也都在問這個問題,連他們都知道了。

中國這個產業真正在世界立足是需要從上到下足夠強的,并且符合商業化的市場運作的。

所以現在我們看來,實際上新能源乘用車的大規模推廣還是面臨非常大的挑戰,雖然取得了這么多成績,但是千萬千萬要小心,便利性,充電困難。經濟性上,目前個人購車成本遠高于同級的傳統燃油車。而且大家知道燃油成本現在越來越低,昨天一個美國人告訴我,最近美國因為頁巖油技術有又有突破,所以現在他們的有的成本比半年前的加油成本掉了一半,這個時候我們更麻煩。

2016年那么多補貼,私人購買的乘用車僅14萬輛,占比新能源車不到50%,絕大部分在新能源區域。我相信是在乘用車,特別是要在A級、B級車,一定要在世界上戰有一席之地,這對于我們乘用車確實是一個挑戰。

我談了幾點建議,一個是原來新能源車是購置稅減免,2017年底到期,我聽說想把它取消,我非常建議不能取消。為什么?現在新能源車加上成本大概15萬到20萬元一輛車,購置稅取消就意味著1萬5到2萬,意味著比地方補貼還厲害的東西沒有了。

過去我們的新能源汽車發展過程中出現過兩三次斷崖式下跌,我想大家對此都應該清楚,偶爾的一個政策性因素一定會帶來這個后果。

我們的財政補貼政策是2020年到期,事實上到了1千塊錢1度電的時候,跟傳統的燃油車比,購置成本上還是貴,它只是整個生命周期的成本,包括維修保養成本的評估低,但是消費者買東西的時候,我們覺得價格彈性是非常重要的。

所以這個政策怎么調整、用什么方法替代,應該要提前研究,政策要穩定。

還有一點是關于新能源汽車積分的,我認為國內的產業政策到現在為止,是推動產業的一個最好的政策。本來是2018年1月執行的,現在因為國際品牌的那些車廠跟不上,實際上更重要的是比較擔心自主品牌的汽車掌握這塊技術之后,不需要國外的技術輸入,所以這次德國總理談這個話題,是代表企業談判的,可能你們都想不到,這是挑戰最大的事情。如果不能實現的話,對于我們以動力為主的供應商來說,可能國內的賣不了了,只能賣國外的品牌了,對中國的自主品牌會有很大的傷害力,這是很大的麻煩。

乘用車的補貼應該作一些微調,要鼓勵A級車、B級車。

還有一點,過去我們放開充電網絡建設,我認為這個戰略有點問題,因此把充電網絡納入國家基礎設施的建設。當年建高鐵,很多人說是車子駝著座位在跑,現在大家還說這個話嗎?不說了,一定會有早期的虧損,包括建高速公路。

現在是什么情況呢?現在我們商業化建充電樁,是我建下去這個樁就是按照成本加成,這個樁大概用兩到三年,1度電6毛錢,加起來是多少,你發現跟燃油車相比沒有優勢。所以我認為就應該是國家電網建,賣油的可以建加油站,賣電的也可以建充電站,不存在充電服務費,這個問題肯定要解決。但是從長遠講,我知道,很多研究機構也提到過,包括美國也提到,要促使轉換到使用新能源車,可能要大幅度提高燃油附加費,用燃油附加費的錢支持的新能源汽車的發展。

我就講這么多,謝謝大家!

1、凡本網注明“來源:www.zxzsfwgs.cn” 的所有作品,版權均屬于客車網,未經本網授權,任何單位及個人不得轉載、摘編或以其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:www.zxzsfwgs.cn”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明 “來源:XXX(非客車網)” 的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。

※ 有關作品版權事宜請聯系:copyright#chinabuses.com

- 李小鵬在全球可持續交通高峰論壇(2024)全體會議上作主旨講話[09-26]

- 城市公交停車(保)場安全生產管理規定[09-13]

- 如何運用乘客與市場調查優化公交線路運營[09-11]

- 成都市快速公交系統建設與運營實踐[08-19]

- 中小城市公交線網優化面臨的主要問題、發展需求及優化策略[08-16]

- 城市公交行業駕駛員心理健康調查及對策建議[08-08]

- 城市公交企業如何開展安全隱患排查?[08-06]

- 城市公交企業基層班組文化建設的實踐與思考[08-01]