������

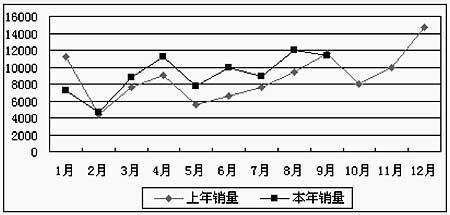

9�·ݿ�܇�Ј�����8�£��mȻ�a(ch��n)���������L�����N���s�½���5.54%���������߄݁�������4�·��ԁ�����܇�Ј�������ʎ���ϓP��4�·��_(d��)���ϰ���ĸ߷壬5�·݄t����һ���ȣ�6�·��������L��7�·���С���´죬8�·ݴ��������9�·݄t���Ƴ�Ҏ(gu��)�������ֵ��^���£��γ�4��6��8���������5��7��9�������ȡ��ڲ������֮�У������mȻ�����߸ߣ���һֱ���y�c�������_���x��9�·ݸ��ǽ�����״ε�����������֮�¡��挦8�·ݵ��N���߷壬�Ү�(d��ng)�r����һ�N����̎���ٺ����ĸ��X�����N��ͬ���½�߀����Щ��������ģ�����f�������܇�Ј����D�y�̶�һ�cҲ����ȥ���p�ɡ������J(r��n)���@�ǿ�܇�Ј������Իؚw�����@�N���ؚw����M�����^Ը���c�Ј��h(hu��n)�����^����

һ�����ǿ�܇�ИI(y��)���^��ϣ�����Ј�Ͷ�Ÿ���Įa(ch��n)Ʒ����(d��ng)ǰ��܇�ИI(y��)�ĸ����������κΕr���ң������Ǵ���I(y��)����һ�y(t��ng)���£�����������ʩ�Ӊ�����������g(sh��)�������̓r��ˮƽ�������ӏV��Ͷ�룬���`���\�àI�N���ԣ�Ŀ��ֻ��һ��������Ҫ���֣�����Լ����Ј����~��������ⲿ�Y����ҕ�����еđ{�轛(j��ng)���������еĽ��������ֶΣ������M(j��n)���܇�ИI(y��)����D���T����(zh��n)�Г���һϯ֮�ء�������������������ţ�ٲ��»����p�b��ꇣ���̎�c�𣬹����ӵأ������Ƅ��ðl(f��)��һ����һ���ě_�����и������л�������܇�ИI(y��)�ڼ��ҵĸ����У�����˸�����������˼��g(sh��)ˮƽ���������Ј���λ����Ҷ���һ����ͬ��Ը��������Ҫ������Ŀ�܇�a(ch��n)ƷͶ���Ј���

��һ�������Ј��h(hu��n)��Ҫ���Ƹ���Ŀ�܇Ͷ���Ј����҂�������ᵽ����܇���ٓ�ռ�˹�·���\�Ј����YԴ��˽���I܇������Û�������е�·׃����ͣ܇���������˳��й����İl(f��)չ�����^�{(di��o)�ؿ�������ͨ�I(l��ng)����Y�����������˿�܇�a(ch��n)Ʒ�ęn���Ӿ��˿�܇�a(ch��n)ƷͶ���Ј����ٶȡ����ꡰʮһ���S���ܽ�ͨ���l(f��)����Ϣ�f��ȫ����Ͷ��� 70�f�v�����Ϳ�܇������ɵ�·���\��3.2�|�˴Σ��\����������Ҫ���c֮һ���S���������܉���ݑ�(y��ng)������·���\�Ј��ϵ��\���^ʣ���Dz�����������(j��)��ͨ���نT¶��Ŀǰ��������\��ֻʹ����50.1%���\���������Ј������⣬ע��Ҫ���Ƹ���Ŀ�܇Ͷ���Ј���

�N����������ʎ���ϓP���f�����^Ը�����c�Ј��h(hu��n)�����^���Е��r�I(l��ng)�ȡ�ֵ��ע����ǣ��@�N�I(l��ng)�ȕr�r�̶̿�̎��Σ�C�İ���֮�У��F�����y(t��ng)Ӌ�@ʾ����ʮһ���S�������g��ȫ���F·���l(f��)���ÿ� 3660�f�˴Σ���(chu��ng)�v�ꡰʮһ���S�����\ݔ���ˮƽ��ȫ���������γ��Л]�г��F(xi��n)�ÿ͜����F(xi��n)��֮�����F·���\�܉�(chu��ng)�vʷ�¸ߣ���܇���ٹ����ɛ]����ռ��·���\�YԴ�dzɾ��䡰��(chu��ng)�vʷ�¸ߡ���ֱ�����ء��S���F·�W(w��ng)���M(j��n)һ�����ƺͻ�܇���ٷ����ĔU���o��·���\��������ĉ�������ˣ��҂��J(r��n)�飬��܇�ИI(y��)��(y��ng)ԓ�c���\�Ј��o�ܽY(ji��)����������ͬ�挦�Ј��h(hu��n)��������(zh��n)��ֻ���@�ӣ����ܞ��܇�ИI(y��)�Ŀɳ��m(x��)�l(f��)չ�ṩ����������

һ���a(ch��n)�N�����ȷ�������(w��)���Ľ�(j��ng)�I���L(f��ng)�ǵ��|�S����߽�(j��ng)��Ч��Ļ��A(ch��)

9�£�53����I(y��)��Ӌ���a(ch��n)���܇11656�v��ͬ�Ȝp��63�v������0.54%���N��11346�v��ͬ�Ȝp��234�v������2.02%��1��9�£�53����I(y��)��Ӌ���a(ch��n)���܇82066�v��ͬ������7720�v�����L10.38%����Ӌ�N��82638�v������9550�v�����L13.07%�����ڡ��W����Ӱ푣�ʹ����Įa(ch��n)�N�߷���8�·���ǰ�����������Ј��������]��ͻȻ���L�����ɣ����ԣ���9�·ݮa(ch��n)�N�����������Dz��y����ġ�

�a(ch��n)�N������ǰ 10λ����I(y��)Ҋ���������|�S����܇����؟(z��)�ι�˾λ�е��ģ�ͬ�������_(d��)��53.28%��ǰ�������ȵĮa(ch��n)�N���ѽ�(j��ng)�_(d��)����ȥ��ȫ���ˮƽ.

��һ�����|�S����Ӌ�N��������Ԕ��(x��)��(sh��)��(j��) ��λ���v����

|

��Ӌ |

12��L |

11��L��12 |

10��L��11 |

9��L��10 |

8��L��9 |

7��L��8 |

6��L��7 |

��Ӌ |

1227 |

5 |

416 |

354 |

-246 |

688 |

10 |

|

��λ��܇ |

321 |

|

47 |

304 |

-121 |

81 |

10 |

|

�P䁿�܇ |

-3 |

|

-3 |

|

|

|

|

|

������܇ |

909 |

5 |

372 |

50 |

-125 |

607 |

|

|

���|�S������I���^���ژI(y��)��(n��i)�ѽ�(j��ng)������Ԕ���ڴ��Ҳ�٘�����H�͔�(sh��)��(j��)�ϵ�׃����һЩ���������|�S�����A(ch��)�^�ã��ڼ�����⼯�F��Ч�Ĺ�����ʽ֮���H�ڡ�����������һ���w�S�����|(zh��)����׃��������I(y��)��(n��i)ͬ���wĽ���ѣ�����(w��)���Ľ�(j��ng)�I���L(f��ng)�ǵ��|�S����߽�(j��ng)��Ч��Ļ��A(ch��)��

1�����c�r�����L(f��ng)���(w��)���� ���|�S���Ǽ���Ĵ����Ϳ�܇��I(y��)����a(ch��n)Ʒ�Y(ji��)��(g��u)�д��Ϳ�܇ռ 70%�����Ϳ�܇ռ30%��������܇�sռ65%����λ��܇ռ35%���ڮa(ch��n)Ʒ�_�l(f��)�ϲ����ڣ����������ƣ����Ј�����������c����(y��n)����Ʈa(ch��n)Ʒ�_�l(f��)�ɱ������_�l(f��)�®a(ch��n)Ʒ֮ǰ��������Ј��{(di��o)�ЙC��(g��u)�M(j��n)�г��Փ�C��Ŭ����߮a(ch��n)Ʒ�_�l(f��)�ijɹ��ʡ��ڠI�N���Է�������Ԅ�(w��)�������������A�������ı������¡�

2��������܇��(zh��n)�_�ذ���ס�Ј��������c�� �ڇ������ߵ�����(d��o)֮�£�������܇�Ј��ǽ������܇�Ј�����Ҫ���L�c���@���ǘI(y��)��(n��i)��ʿ�Ĺ��R�����ϱ���ʾ��������܇���N������ռ���|�S���������� 74%����Ҋ�ڰ����Ј��C�����棬���|�S��Ҳ���H�ߌ����ġ����ڳ���֮�g�IJ�e�ܴ��e�Ƕ��緱�ǵ���С���еĿ��ٰl(f��)չ�����С��p�ͳ��й�����܇�����L�ṩ�˾���Ј����g����ˣ����|�S���ڴ�������܇������L��ǰ��֮�£���������܇�����L���ȸ����挍�ط�ӳ���Ј��������c��

3������߽�(j��ng)��Ч����(bi��o)��(zh��n)�� �oՓ�Ǯa(ch��n)Ʒ�_�l(f��)߀���Ј��_�أ�����(y��ng)ԓ���@Ч���@�����}���ژI(y��)��(n��i)��I(y��)Ч���ձ��»��ı����£����|�S������߽�(j��ng)��Ч����(bi��o)��(zh��n)�Ľ�(j��ng)�I����ȡ�����@���ijɿ��� 1��9���N�������_(d��)��8.94�|Ԫ��ͬ�����L51.78%���������~�_(d��)��2286�fԪ�����L97.32%���ڿ�܇�Ј������½���ԭ���ϝq�r�ĉ���֮�£��܉�ȡ����˘I(y��)�����ٲ��ס�

??? �a(ch��n)�N����ؕ�I(xi��n)�Ⱦ�ǰ 10λ��I(y��)���N��������Ӌ�_(d��)��13054�v��ռ��܇�ИI(y��)��������85.04%���������ИI(y��)���L����Ҫ�������������ʾ�����P�ɷݵ�������ߣ���ͨ���F���������

�������a(ch��n)�N����ؕ�I(xi��n)�Ⱦ�ǰ 10λ����I(y��) ��λ���v��%

����Q |

�a(ch��n)�� |

�N�� |

ͬ����Ӌ |

������Ӌ |

9�®a(ch��n)�� |

���L�� |

ͬ����Ӌ |

������Ӌ |

9���N�� |

���L�� |

��ͨ���F |

9688 |

13736 |

4048 |

41.78 |

9794 |

14319 |

4525 |

46.2 |

��ͨ��܇ |

1888 |

3302 |

1414 |

74.89 |

1888 |

3364 |

1476 |

78.18 |

�K�ݽ��� |

5714 |

6955 |

1241 |

21.72 |

5653 |

7011 |

1358 |

24.02 |

���|�S�� |

2284 |

3585 |

1301 |

56.96 |

2303 |

3530 |

1227 |

53.28 |

�B�T���� |

9018 |

10127 |

1109 |

12.3 |

8624 |

9765 |

1141 |

13.23 |

�������� |

3019 |

3877 |

858 |

28.42 |

2957 |

4023 |

1066 |

36.05 |

���P�ɷ� |

468 |

1274 |

806 |

172.22 |

432 |

1257 |

825 |

190.97 |

�F���f�_(d��) |

2197 |

2691 |

494 |

22.49 |

2131 |

2694 |

563 |

26.42 |

���K���x |

3247 |

3930 |

683 |

21.03 |

3295 |

3755 |

460 |

13.96 |

���_���Y |

503 |

924 |

421 |

83.7 |

519 |

932 |

413 |

79.58 |

�����a(ch��n)�N����������������ǰ���ĵ�һ���F�c���M(j��n)����I(y��)���_�˾��x

��ֹ 9�µף���܇�a(ch��n)�N����ǰ15λ����I(y��)Ҋ������

��������Ӌ�a(ch��n)�N�������� ��λ���v��%

��̖ |

����Q |

�a(ch��n)�� |

���ж� |

�N�� |

���ж� |

1 |

��ͨ���F |

13736 |

16.74 |

14319 |

17.33 |

2 |

�B�T���� |

10127 |

12.34 |

9765 |

11.82 |

3 |

�K�ݽ��� |

6955 |

8.47 |

7011 |

8.48 |

4 |

ĵ����܇ |

5350 |

6.52 |

5576 |

6.75 |

5 |

�B�T���� |

4193 |

5.11 |

4192 |

5.07 |

6 |

�������� |

3877 |

4.72 |

4023 |

4.87 |

7 |

���K���x |

3930 |

4.79 |

3755 |

4.54 |

8 |

���|�S�� |

3585 |

4.37 |

3530 |

4.27 |

9 |

��ͨ��܇ |

3302 |

4.02 |

3364 |

4.07 |

10 |

�P�݁��� |

3201 |

3.90 |

3295 |

3.99 |

11 |

�F���f�_(d��) |

2691 |

3.28 |

2694 |

3.26 |

12 |

�L������ |

2110 |

2.57 |

2220 |

2.69 |

13 |

���ս��� |

2128 |

2.59 |

2165 |

2.62 |

14 |

�������S�� |

2107 |

2.57 |

2067 |

2.50 |

15 |

��ͼ��F |

1402 |

1.71 |

1452 |

1.76 |

ǰ 15λ��I(y��)����Ӌ�a(ch��n)����Ӌ68694�v����Ӌ�N����Ӌ69428�v���a(ch��n)�����жȞ�83.71%���N�����жȞ�84.01%�����ڃɼ��³ɆT��Ӱ푣�ǰ15λ��I(y��)�Įa(ch��n)�N�����ж������½������Юa(ch��n)�����ж��½�0.86���ٷ��c���N�����ж��½�1���ٷ��c�����ǣ��c������ȣ�����ǰ��λ����ͨ���F���B�T���ú��K�ݽ������N�����жȷքe������0.34��0.19��0.07���ٷ��c���@�N��̖��������܇�ИI(y��)���@������I(y��)�M�ɵĵ�һ���F����u�c���M(j��n)����I(y��)���_���x��

1������;���ּ�(x��)���Ј����N������

����λ��܇���P䁿�܇��������܇�ķ���У���ǰ 10λ��I(y��)��λ��܇?y��n)�Ӌ�N����Ӌ44756�v���P䁿�܇?y��n)�Ӌ�N����Ӌ3181�v��������܇?y��n)�Ӌ�N����Ӌ15389�v���N�����жȷքe��76.22%��97.28%��77.16%���c������ȣ���λ��܇���P䁿�܇��������܇�ļ��жȶ������½���

��λ��܇�ļ��ж��½���Ҫ�Ѓɂ�ԭ��һ�ǃɼ��³ɆT��Ӱ푣��(zh��n)����܇�͏V����ʮ⏵Įa(ch��n)Ʒ��������λ��܇�����������c������ȣ�����ǰ 10λ����I(y��)�У��������֡�ĵ����܇����ͨ��܇�����K���x���F���f�_(d��)�͏B�T����6����I(y��)�Į�(d��ng)����λ��܇�N���������p�٣��½������_(d��)��688�v�������L��ֻ���K�ݽ�������ͨ���F���B�T���ú��L��������������ֻ��386�v��

?? �P䁿�܇���ɂ��µ��N������ 500�v���ϣ��ȱ���ƽ�����N������40%���ϣ���Ҫ���P䁿�܇��I(y��)̎��W��a(ch��n)Ʒ������£����J(r��n)���@��һ�N�������Lʽ�����L���������γɿ�܇�a(ch��n)Ʒ���µ�����ѭ�h(hu��n)������ǰ10λ��I(y��)�ı����N���p�ٌ�(d��o)���P䁿�܇������܇�ļ��ж��½���

���ģ���܇���N�������� ��λ���v��%

��̖ |

��λ��܇ |

�P䁿�܇ |

������܇ |

��I(y��)���Q |

��Ӌ�N�� |

���ж� |

��I(y��)���Q |

��Ӌ�N�� |

���ж� |

��I(y��)���Q |

��Ӌ�N�� |

���ж� |

1 |

��ͨ���F |

9394 |

16.00 |

��ͨ���F |

2024 |

61.90 |

��ͨ���F |

2334 |

11.70 |

2 |

�B�T���� |

9070 |

15.45 |

��ͼ��F |

346 |

10.58 |

���|�S�� |

2291 |

11.49 |

3 |

�K�ݽ��� |

6320 |

10.76 |

�B�T���� |

178 |

5.44 |

�P�݁��� |

2173 |

10.89 |

4 |

ĵ����܇ |

4169 |

7.10 |

���P܇�v |

137 |

4.19 |

�������S�� |

2043 |

10.24 |

5 |

�������� |

3542 |

6.03 |

�B�T���� |

122 |

3.73 |

���K���x |

1617 |

8.11 |

6 |

�B�T���� |

3060 |

5.21 |

���P�ɷ� |

104 |

3.18 |

ĵ����܇ |

1407 |

7.05 |

7 |

�F���f�_(d��) |

2670 |

4.55 |

��ͨ��܇ |

84 |

2.57 |

�Ϻ����� |

1002 |

5.02 |

8 |

��ͨ��܇ |

2550 |

4.34 |

�K�ݽ��� |

80 |

2.45 |

�B�T���� |

987 |

4.95 |

9 |

���K���x |

2138 |

3.64 |

�}������ |

75 |

2.29 |

���P�ɷ� |

805 |

4.04 |

10 |

�L������ |

1843 |

3.14 |

�Ĵ���܇ |

31 |

0.95 |

��ͨ��܇ |

730 |

3.66 |

ע�����|�S�� 1��8�·���λ��܇����Ӌ�N������331�v������܇����9�·������{(di��o)����

2�������С��p�ͷ���N������

���壺�����С��p�ͷ���N�������� ��λ���v��%

��̖ |

���Ϳ�܇ |

���Ϳ�܇ |

�p�Ϳ�܇ |

��I(y��)���Q |

��Ӌ�N�� |

���ж� |

��I(y��)���Q |

��Ӌ�N�� |

���ж� |

��I(y��)���Q |

��Ӌ�N�� |

���ж� |

1 |

��ͨ���F |

5962 |

29.01 |

��ͨ���F |

7277 |

19.55 |

�B�T���� |

4932 |

19.83 |

2 |

���|�S�� |

2455 |

11.94 |

�K�ݽ��� |

5168 |

13.89 |

ĵ����܇ |

3787 |

15.23 |

3 |

�B�T���� |

2135 |

10.39 |

�B�T���� |

3041 |

8.17 |

�������� |

2326 |

9.35 |

4 |

�B�T���� |

1792 |

8.72 |

���ǹɷ� |

2164 |

5.82 |

���K���x |

1949 |

7.84 |

5 |

�������S�� |

1314 |

6.39 |

�B�T���� |

2057 |

5.53 |

�L������ |

1884 |

7.57 |

6 |

�Ϻ����� |

1025 |

4.99 |

���K���x |

1789 |

4.81 |

�F���f�_(d��) |

1290 |

5.19 |

7 |

���ǹɷ� |

907 |

4.41 |

�������� |

1697 |

4.56 |

�K�ݽ��� |

1220 |

4.91 |

8 |

���P�ɷ� |

701 |

3.41 |

���ս��� |

1656 |

4.45 |

��ͨ��܇ |

1166 |

4.69 |

9 |

�K�ݽ��� |

623 |

3.03 |

��ͨ��܇ |

1621 |

4.36 |

��ͨ���F |

1080 |

4.34 |

10 |

��ͨ��܇ |

577 |

2.81 |

ĵ����܇ |

1504 |

4.04 |

�㽭�w�� |

738 |

2.97 |

��ֹ 9�µף����Ϳ�܇?y��n)�Ӌ�N��20555�v�����Ϳ�܇�N��37214�v���p�Ϳ�܇�N��24872�v���քeռ24.87%��45.03%��30.10%�����Ϳ�܇��ǰ10λ��I(y��)����Ӌ�N����Ӌ��17491�v�����жȞ�85.09%�����Ϳ�܇��ǰ10λ��I(y��)����Ӌ�N����Ӌ��27974�v�����жȞ�75.17%���p�Ϳ�܇��ǰ10λ��I(y��)����Ӌ�N����Ӌ��20372�v�����жȞ�81.91%����܇�ИI(y��)�д��Ϳ�܇���p�Ϳ�܇�ĸ�����Ҫ����������10����I(y��)֮��(n��i)�������Ϳ�܇�Č����t���^���⣬���������е�10����I(y��)֮�⣬߀���F���f�_(d��)�����|�S�����������S�¡��ɶ����_(d��)�����DZ��Y�����P�ɷݡ�������������ͼ��F��Ƽ�l(xi��ng)��܇�S�����_���Y����I(y��)�������Ϳ�܇�I(l��ng)���ٮٮ�ߡ�

��������r�����������a(ch��n)Ʒ��惦���M(j��n)������ѭ�h(hu��n)

��ֹ 9�µף����܇��濂����7353�v��������λ��܇5587�v���P䁿�܇299�v��������܇1355�v��������܇112�v������惦���0.806���£���܇�͎�惦���Ԕ��(x��)��rҊ������

��������惦������(x��)�� ��λ���£���

|

��Ӌ |

11��L��12 |

10��L��11 |

9��L��10 |

8��L��9 |

7��L��8 |

6��L��7 |

5��L��6 |

3.5��L��5 |

��Ӌ |

0.806 |

0.817 |

0.570 |

0.581 |

0.688 |

0.909 |

0.848 |

0.853 |

1.384 |

��λ��܇ |

0.867 |

0.917 |

1.001 |

0.754 |

0.628 |

0.918 |

0.845 |

0.804 |

1.384 |

�P䁿�܇ |

0.859 |

0.808 |

0.925 |

2.368 |

|

|

|

|

|

������܇ |

0.604 |

0.610 |

0.382 |

0.380 |

0.751 |

0.936 |

|

0.731 |

|

������܇ |

1.400 |

|

0.643 |

|

1.113 |

|

|

9.610 |

1.500 |

�������ڿ�܇�ИI(y��)�Ď���r����Ҫ���c������

��һ�����W���ތ�����������@�p�١�

�� 5��������܇�ИI(y��)���������½�څ�ݣ��y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��5�·���ĩ����8853�v��6�·ݞ�8306�v��7�·ݞ�8126�v��8�·ݞ�6940�v��9�·ݞ�7353�v����Ҫԭ���ǡ��W���ތ��������ҭh(hu��n)���������W�������L������12��31�գ����o��܇��I(y��)̎�����W���ĕr�g�ѽ�(j��ng)�����ˣ���ˣ��ڽ�����3����(n��i)��̎�����W�����Ȼ�ǿ�܇�ИI(y��)����Ҫ��������(j��ng)�^���W���L(f��ng)��֮��Q��憖�}�ѽ�(j��ng)�ɞ��܇��I(y��)�Ľ�(j��ng)�I���������c֮һ��

�������惦����څ������

���ȣ�����惦��� 6�·ݵ�1.012�����½���9��ĩ��0.806���£������^����Σ�����I(y��)�Ď���r�����^�������������ʾ����Ӌ�N����ǰ15λ����I(y��)�У���惦�䳬�^1���µ�ֻ��4�ң��@�ļ���I(y��)�Ď��Y(ji��)��(g��u)�У�ռ�����^��Ķ����p�Ϳ�܇����Ŀǰ��r�������ڡ����ͨ��������֮�£��p�Ϳ�܇���Ј�ǰ���^�ã��Ј��������^�����⣬�p�Ϳ�܇�����϶��ǘ�(bi��o)��(zh��n)���ã����Ի����ࡣ��ˣ�һ����(sh��)�����p�Ϳ�܇��治���o��I(y��)��ɺܴ�ĉ�����

���ߣ�����惦������(x��)�� ��λ����

��̖ |

��I(y��)���Q |

��惦�� |

��̖ |

��I(y��)���Q |

��惦�� |

��̖ |

��I(y��)���Q |

��惦�� |

1 |

��ͨ���F |

0.41 |

6 |

�������� |

0.186 |

11 |

�F���f�_(d��) |

1.056 |

2 |

�B�T���� |

1.163 |

7 |

���K���x |

1.064 |

12 |

�L������ |

0.989 |

3 |

�K�ݽ��� |

0.181 |

8 |

���|�S�� |

0.818 |

13 |

���ս��� |

0.524 |

4 |

ĵ����܇ |

1.425 |

9 |

��ͨ��܇ |

0.626 |

14 |

�������S�� |

0.488 |

5 |

�B�T���� |

0.002 |

10 |

���ǹɷ� |

0.587 |

15 |

��ͼ��F |

0.471 |

�����������a(ch��n)Ʒ��惦���M(j��n)������ѭ�h(hu��n)��

9�·ݣ�����y(t��ng)Ӌ���еĮa(ch��n)Ʒ����1063�N���������100�v���ϵ�ֻ��8�N�a(ch��n)Ʒ���@8�N�a(ch��n)Ʒ����߅�A̩��ZY6710A�����K���x��ZGT6700D��ĵ����܇MD6873��惦�䳬������Ҫ���P(gu��n)��I(y��)�������c�P(gu��n)ע����Ӌ�N����ǰ40λ�Įa(ch��n)Ʒ��Ӌ�N��33522�v��ռ���N��40%���ϣ����ռ53.56%�����@Щ�a(ch��n)Ʒ���Ǹ���I(y��)���c�����������a(ch��n)Ʒ��40�N�a(ch��n)Ʒ��ֻ��5�N�a(ch��n)Ʒ�Ď�惦�䳬�^1���£����@5�N�a(ch��n)Ʒ���������������������p�Ϳ�܇��������̎����I(y��)�������Ƶķ���֮��(n��i)����ˣ����J(r��n)���܇�ИI(y��)�������a(ch��n)Ʒ�Ď�惦���ѽ�(j��ng)�M(j��n)��������ѭ�h(hu��n)��܉����

�ġ�ƽ���r��ָ��(sh��)��������λ��܇ؕ�I(xi��n)����P䁿�܇�q�����

�Ї���܇�y(t��ng)Ӌ��Ϣ�W(w��ng) 9�·�ƽ���r��ָ��(sh��)����(x��)��rҊ���ˡ�

���ˣ�ƽ���r��ָ��(sh��)����(x��)�� ��λ���fԪ����

|

��Ӌ |

12��L |

11��L��12 |

10��L��11 |

9��L��10 |

8��L��9 |

7��L��8 |

6��L��7 |

5��L��6 |

��Ӌ |

20.00 |

23.25 |

51.04 |

27.86 |

28.50 |

20.54 |

13.85 |

6.99 |

6.59 |

��λ��܇ |

18.29 |

|

49.74 |

35.64 |

31.77 |

24.71 |

14.98 |

6.99 |

6.59 |

�P䁿�܇ |

73.81 |

|

78.77 |

34.57 |

28.60 |

|

|

|

|

������܇ |

20.41 |

23.25 |

36.19 |

24.56 |

25.77 |

15.25 |

9.68 |

|

|

�c������ȣ���ƽ���r��ָ��(sh��)�ϝq 3.12�fԪ��������λ��܇��ƽ���r���ϝq2.33�fԪ���P䁿�܇�ϝq22.58�fԪ��������܇�ϝq3.07�fԪ��Ԕ��(x��)��(sh��)��(j��)Ҋ���š�

���ţ� 9�·݃r��ָ��(sh��)�c8�·���׃����r ��λ���fԪ����

|

��Ӌ |

12��L |

11��L��12 |

10��L��11 |

9��L��10 |

8��L��9 |

7��L��8 |

6��L��7 |

5��L��6 |

��Ӌ |

3.12 |

1.21 |

6.19 |

4.04 |

4.80 |

1.86 |

0.66 |

0.05 |

0.92 |

��λ��܇ |

2.33 |

|

6.12 |

6.61 |

4.62 |

2.89 |

-0.01 |

0.05 |

0.92 |

�P䁿�܇ |

22.58 |

|

22.69 |

10.19 |

12.40 |

|

|

|

|

������܇ |

3.07 |

1.21 |

-4.93 |

2.56 |

7.23 |

0.45 |

-0.06 |

|

|

����ƽ���r��ָ��(sh��)�͝q 3�fԪ������Ӱ�������Ҫ���������c��

?? 1��8�·��N��ͻȻ�ϝq����Ҫԭ���ǿ�܇��I(y��)̎��rλ�^�͵ġ��W�a(ch��n)Ʒ��棬����(y��ng)���N�۸߷��9���N�������������䣬���Ј���������Ϣ���������W�a(ch��n)Ʒ���۵��ٶ��ѽ�(j��ng)�����p������ˣ�9�·ݵĿ�܇�N���У����W�a(ch��n)Ʒ�ı���С�����£���(d��o)��ƽ���r��ָ��(sh��)�ϝq.

2������W(w��ng)�ďV����ʮ��Խ�(j��ng)�I�ߙn��܇������9�·��N��23�v�ߙn��܇��ƽ���r����_(d��)83.92�fԪ����9�·�ƽ���r��ָ��(sh��)���ϝq����һ�����������á�

3����λ��܇ؕ�I(xi��n)����P䁿�܇�q����ߡ��mȻ��λ��܇��ƽ���r��ָ��(sh��)ֻ�ϝq2.33�fԪ�������������N���Y(ji��)��(g��u)����ռ������ߣ������ؕ�I(xi��n)����P䁿�܇�q�����_(d��)22.58�fԪ����Ҫ�������������P�ɷݡ��V����ʮ⏵ĸߙn�P䁿�܇��

?? 9�·ݣ��Ĕ�(sh��)��(j��)�����������܇�ИI(y��)�Įa(ch��n)�N���m�������������䣬�����ڃr��ָ��(sh��)�Ĵ���ϝq���ڽ�(j��ng)��Ч�淽�挢�ի@�^�����⣬�ڇ��ҭh(hu��n)�����ߵ�Ӱ��£��Y(ji��)��(g��u)�{(di��o)��Ҳ����λ�������a(ch��n)Ʒ�Ď���rԽ��Խ�ã�������I(y��)���Ј����~Խ��Խ���mȻ�ⲿ�h(hu��n)��Խ��Խ��(f��)�s�����ИI(y��)��(n��i)���ĸ��������Խ��Խ혣�ͨ�^�沢�ؽM��ͨ�^�����ؽ�Q�ə�(qu��n)������ͨ�^�������������M(j��n)�ļ��g(sh��)��ͨ�^���������_�l(f��)��������܇�ИI(y��)�����߳���ǰ�@�N�a(ch��n)�N�����L��������(j��ng)��Ч���»��������� |