|

��������: ������܇�ИI�е����ИI��2004��Ŀ�܇�ИI�Ƿ���F2003����I܇ţ�У������^���S����P���Ϲ������c��܇��I�ѽ��ʬFһ·�߸ߵ�ţ��֮�B��

�����a�I�lչ�����L�ڱ��������m������֧��

�����F·��·���\������Ҫ�Ĵ����x�����m��һ�����a�ԣ���������ȫ������҂��AӋ�S���̄տ������������L�Ƅӵ����γ����˔����ӣ������ڿ��\�еı��،�������ߣ�ˮ�\��r�g�^�L������Ȼ�l�����ƣ����،�Խ��Խ�͡����w��������·���\����Ȼ����Ҫ���\ݔ��ʽ��

���������lչ�����ӿ��\�����������L

����1980���������������m���L����悺��r��������벻�����ӵ����ص�����֧�Σ��^�ˆT�������@���ӣ�1991���ԁ�������\�����L���_��7.2%����܇���I��I���R���õ��\�I�h����

����������L���W�j���ơ��^���،���Ч����ߴ�����܇����

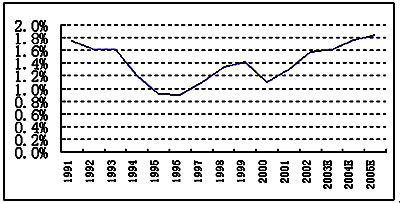

������·��̲������L��1990���ԁ�����·��̲������L����Ӌ���O������_��188�f�������������L�ʳ��^5.32%��

������ͨ�W�j�������ƣ��S���v؞�|���͙M���ϱ���"��v�ߙM"12�l�ߵȼ���·�W���O�����M���B�ӳ��г��^200����

������ͨ���O�^���،�: �����lչ�ٶȺͰlչ�Ӵ�ʹ�|�����A�ϵ^��·���O�I����ȫ��ƽ��ˮƽ���S�����������������͖|����֧�ε��p�O�lչ���ԣ������c�|���^�Ĺ�·���O��������١�

������ͨЧ�ʲ�����ߣ�1991�������ٹ�·�����L;�\ݔ��·���������я�1.12%�����10.49%�����ٹ�·����������������Lʹ���\�r�g���s�̣����\����Ч���@��������

�������Ϳ�܇�ИI���c���Y����׃�w

�����D1�����Ϳ�܇�����L;��܇�\ݔ���ߑ����б����Mһ������

����������

�������������������Y�ρ�Դ�����y�f���Cȯ�о������Ї���܇���b

����

�������܇������،������

����1991�������Ї���܇�ИI�����15%���ٶ����L��2003�ꌢͻ��400�f�v��2005�ꌢͻ��600�f�v���Ї���܇�ИI�M���S�����Lͨ�����ИI�����L��Ҫ���I܇���p��܇ؕ�I�^�ߡ���܇������Ҫ�c�����lչˮƽ�������lչˮƽ�^�ߵĵ^����һ�γ���ˮƽ�ߣ����Ҷ��Ρ���������ˮƽҲ�ܸߣ����������ĵ^���܃H�H��һ�γ���ˮƽ�ߣ����^�����l���Pϵ���У��g���ܻ����ИIҎģ�����Iʹ�����ُ�ɱ����s���aƷ�r�͎������������L��

������܇�Ȳ������ИI������aƷ�������c����ʬF�����������������҂��J���@һڅ���ж��ڃȌ��^�m�S�֡�

�����ͣ��r��͡��`���Ժã�������һֱ�ܴ�

�����p�ͣ���߿�܇��؛܇�ȹ��ܣ���СҎģ˽�ИI��������O����ʢ ��������ָ�p�Ͱ�����ͨ���p�ͣ���𱭺��{�����ȫ혣�߀����SUV��MPV��܇�ͣ�

�����пͣ���λ�^�٣��L;�ͳ��й����Ϳ��\��ʹ������һ�㣻��;�\ݔ���`����Ƿȱ������Ч���^��������L����

������ͣ��{��C���ԃr�ȃ��ݺ����ý�����������п�

��������ИI����ʬF���@�ĽY����څ��

����2001���ԁ��������Ϳ�܇�����c�aƷ����ʬF�Ĵ����c���AӋ�@һڅ���ж��ڃ�߀������������

�����aƷ��;�����й������L;���\�ɷ�����

�����aƷ�n�Σ��е͙n���п�܇����������

�����aƷ�Y��: 40������ռ���^���N�۱���

�����aƷ�����L�������ޡ��齭�����Ͳ������������N�ۅ^��

�����S�����г��д�Ҏģ������܇����Ӌ���Č�ʩ���Լ�1998���ԁ�����ϵ�y�״��M��Q܇�߷����ڣ��aƷ�Y����λ�ڳ��й�����܇��������܇�aƷ����I���L�ٶȌ����@�ӿ졣

��������ИI�Ј����ж�������ߡ���λ���в�e

����2002�����N���H��16668�v��2003��1��10����Ӌ�N��13658�v�� 1991�������������L�ʞ�19.6%��

��������ИI�ȏB�T�����ϡ���ͨ��܇�͏B�T�����Ј����~̎��ǰ�С��B�T��܇�aƷƫ��������܇�Ј�������ϵ�yռ��60%�ı���������ͨ��܇�����L;���\�Ј�Ҋ�L�����������I���B�T��܇��ģ�º͠I�NҊ�L������ͨ��܇�t�{��Ҏģ�����������Լ��aƷ�ٵ��Ј���ȡ�١�

�����mȻ����������I�ڼ����Ј����������y�Եă��ݣ������й����\ݔ��I���������I�����ͳ��й�����܇��ُ�^���еĵط��������o���aƷ�ۃr�^�ͼ��^��ȱ��ػ���܇��I��ռ���Ј��șC���ͺĵ͡�܇���L�Լ�����Ʒ�ƃ��ݵ���I���L;���\�Ј��ЙC��������������I��

������͵����L�ڙC�������H�Ԯa�I���^����

������1��2003��1��10�·ݴ��Ϳ�܇����ʬF���@�ĽY����څ

|

�aƷ����

|

�A�|

|

����

|

�A��

|

�|��

|

����

|

����

|

|

����

|

33%

|

27%

|

18%

|

9%

|

7%

|

6%

|

|

�aƷ����

|

45�� ����

|

37��44��

|

31��36��

|

27��30��

|

����

|

|

|

����

|

46%

|

29%

|

14%

|

10%

|

1%

|

|

|

�aƷ�Y��

|

�L;

|

����

|

����

|

����

|

|

|

|

����

|

43%

|

41%

|

13%

|

3%

|

|

|

|

�aƷ�n��

|

�Йn

|

�͙n

|

�ߙn

|

|

|

|

|

����

|

51%

|

45%

|

4%

|

|

|

|

�������������������������Y�ρ�Դ���Ї���܇��������������y�f���о����A�y

����������M��������������L

�����Ї�����Ŀǰ��̎�����ع��I���M�������ͽ����v��lչ�Լ��r������л��u�u���M����Ԫ�D׃�A�Σ��������L���|��������ߣ��Y���a�����ʣ�ICOR���u�u��ߣ��҂��AӋ�S���Ї������Ŀv���lչ�����л����ʵIJ�����ߣ���܇���������L��

�����ɱ����݄���ć������Ј��N�ۿ��g

����2003��11��21�գ���ͨ��܇���湫˾�״���������50�f��Ԫ�Ŀ�܇������ԓ���ϝq6.81%��12��3�գ���˾�ٴι������ӡ��2000�v��܇���@��־���Ї���܇�ИI�ѽ��߂��ˇ��H���ĸ������ݡ�

�����c�I܇����܇���a��ʽ����ͬ���ǣ���܇����С��������Ʒ�N�����Ի�������^ͻ���ĮaƷ����;����a���ϳɱ����ԣ�55%�������ُ��30%��ȫ���d���܇������I���ơ�һ����ԣ���ُ���֞���{���������ɡ��x����늚⿂�ɵȲ�����

����������I�����ӮaƷ���ȣ��M��͑���ȫ�ԡ����m�Ժ͟o�ϵK�B�m�\�Еr�g�Ķ������Ŀǰ�ߙn��܇�������ɶ����M�ڣ��aƷ�����ѻ����͇��H��܉��

�����c������ͬ�������ܽӽ��Ĵ��Ϳ�܇��ȣ����ɳɱ�����30%���ϵć��������ɱ������ڇ��ȣ������Ʋ��ִ��ֹ����I���C��������̶��^�ͣ������܇�ۃrһ���LJ��ȮaƷ��2�����ң����a��܇�ľC���ԃr�ȃ����ஔ���@��

����ͬ�r�҂��J�飬�S���P�I������P�����Mһ�����{����ُ�ɱ����^�m���͌�ʹ��܇���R����V韵ć������Ј��C����

�������ȴ����I��Ҏģ����ʹ���׳ɱ����

��������ڇ���S���I܇���a�о߂������Ҏģ���Ї�������a��I�������@��Ҏģ���ݣ��B�T��܇����ͨ��܇�́��ǿ�܇���F���߂�ΰ�10000�v�����a�������a��λ������ǰ�С���Ҏģ�IJ�ُʹ��܇��I��ͨ�ü����ǂ��Ի������ُ����������ă��ݣ����׳ɱ��@�����͡�

������������M���^�ͺ��`���Եĸ�������

�����������غ��˿�ϡ��Q���|�����������^��;�\ݔ�ͺ��p��������������Ĺ��ߣ����L;�\ݔ�F·�t������Ҫ����鰲ȫ�Ľ�ͨ���ߡ�

�����|���غ��^�l�_��ݵĸ��ٹ�·�W�j�Լ��^�ߵ������l�ʛQ�����p�ͺʹ�;����F·����������`���ԃ��ݣ���Ŀǰԓ�^���ُ�I��߀��������ȫ���Ԃ��I܇��������\��܇����

�����҂��J�飬��ͬ܇������Ե����c�ڲ�ͬ�^�Q����ʹ�óɱ����^���e�������ܶȡ����й���ƫ�á��������c����������̶ȼ�Ҏ���ԛQ���|���^�p�ͺʹ��ʹ�óɱ��^�ͣ����|�����A���F·��܇�ɱ��^�ͣ����ϼ������ͺ��p�ͳɱ��^�͡�

�����C�������Д࣬��͡��p���������aƷ���c�m�÷�������V�����Ј��C������

�����ИI���o����I�M����ٶ��_ʼ�ӿ�

�����c�I܇����܇�ИI��ȣ�����M����Y��ͼ��g�T�������^�ͣ��aƷ����̶ȵͣ���I���ărֵ��̫���@���ИI�ȸ��Q�������S�������L���ӵ���Ȼ���L����ʹ����ИI�C�����@�����磬�I�ȹ��J���B�T��܇�ĺ��ărֵ�I�N������ͨ��܇�t����g���Ј�������������ˣ�2002���ԁ�����ИI�����M����I�������ӣ��a�ܔU���^�졣

������I�����ď��ݽ���

����2002���°����ԁ���������һ�ع��عɡ��Ϻ����d���I���F �����K�}���дF�����ɷݵ���I�����M���܇�ИI����I������I�{����C���`��ͳɱ����ݺ��Ј���׃�����������������څ^��ȵط�������֧�֣������ڴ���ИI�@ȡ�µ������C�������У��Ϻ����d���I���F��1�|Ԫ�Ĵ��r����ُ�ˏB�T��܇�����ɏB�T������25%�ą��əࡣ

�����ИI���^��������I������

������܇�ИI��I�����ܶ࣬������ɢ����܇��Iԭ�ȷٽ��O������ͨ�����Cе���I�����������Ȳ�ͬ�������ИI�������T����Ҏģ�^С�������aƷ��ͻ��������Ч��һ�㣬����һ�㸂���Ԯa�I��

����Ŀǰ���ИI���^��ͨ��܇��C�Ե̓r��ُ�ИI��Ч���^��ć�����I�������@ȡ�@Щ��I�Ŀ�܇Ŀ䛣�����߀�ͳɱ��ث@ȡ�@Щ��I���څ^����Ј��c�����YԴ���ɴˣ���ͨ��܇�ѳ����춨����п�܇�ИI�ć������^��λ��

������ӡ�������I���Y��ͻ��

��������Ј��ļ��Ҹ���ʹ������I���������Y��ͻ������ʩ�a�I�D�͡��҂��J�飬�mȻ������I�ڴ�Ҏģ�ĮaƷ�Ј��I�N�O��������܇���ڶ��ƻ����a�ҿ͑aƷ��ȫ�ȷdz��P�ģ��ܷ�Чǰ��������

����������܇���F�ĮaƷ�����

�����ܶ����܇���F���ڲ�ͬ��Ŀ���Բ�ͬ�ķ�ʽ�����M���܇�ИI��Ŀǰ�ѹ��_�İ����У�������܇��600166��ͨ�^��ُ����һͨ�Cе�S�M�룻������܇��600418�������Ͱ��P���YԴ���ϙC�������U����������܇�ױP�N��Ҏģ������߀����չ��܇�aƷ���У��|�L���c�ծa���Y�����Cͨ�^���ݖ|�L��܇��˾�ɞ����܇���a���^��

�����mȻ��܇���ھ����Ի��aƷ���c�@Щ��Iԭ�д�Ҏģ���a��ʽ��ܴ�������܇���F�ڿ�܇���a�Ą������ɼ��g������A�dz����{�����ۺ�Č������������������L�е��ИI�C����

�����Ј������й�����܇�C���^��

�����M�ܴ��п�܇�ڲ�ͬ�^��ͬ���|�����M���w�б������в����˽��ُ�I�����^����ُ�IĿ����Ҫ�����Ҿ͘I���������I��

��������2003��9�£����Ϳ�܇��������22�f�v���ң����Ϳ�܇��������65�f�v���ҡ����У����L;����ڴ��܇�����������ؼs��31%�������й���ռ���܇��������39%���ң����μsռ10%���ҡ�

�����L;���\�����ʠ�r�Q���L�ͮaƷ���L�C���߶������L;���܇�������^����ǿh����ʡ�ǡ�����ʡ�ٳ���֮�g��500���������F·������L;·�������п�������������Ƿ�l�_�^���l�_�^�h��֮�g��·�����@Щ·�������ԮaƷ��������ߡ�

��������;���x���ԣ����܇�����Ըߣ����������еȣ����ڶ�;���x���I�\���p����������ߣ����܇һ�㣻�������L;���x�����܇��܇�ԃr���еȣ����m��ȫ�Ե͡�

���������������������Ϳ�܇�����F·���������h����ʡ�ǵ����L;·���Լ���Ҫ�ػؓQ�˵�ֱ�_·�����������@���ԃr�ȃ��ݣ��C�ϻ؈����^�ߣ�����������·�������ݲ����@��

�����mȻ�����L;���\��;�Ĵ����������څ��������ͨ�������\��I�\ݔ܇�v�Y�|�u����Ҫ��ʹ�ИI���Q������Ȼ���L���_��9%���ϣ����ҽ����lչ���ݶ��D�ƌ��Ӵ�����L�_��3%���ң��AӋ�����L;�\ݔ�Ĵ������������͌��_��12%���ϣ���2004�������������9000�v��

�������й�����܇���������^������L����

��������2002����ף�ȫ�����й�����܇����������24�f�v���ң����й����������^��Ğ��Ϻ����V�|�����K�ͱ����ȅ^�������l�_��ƽԭ�^������܇�д�ͱ����^�ߡ�

�����M��Ŀǰ���г��Ѓ����Ϳ�܇��Ȼռ�����^����أ����п���һ���d�����͡����m��һ�㡢܇�w����խ�������Ƽs���ҳ��Ѓ��\�н���Ч�漰�����^����й���܇�v���п����������Dz������D��څ�ݣ������10%�ı��ʜy�㣬�H��͵�ÿ���������͌��_��12000�v���ҡ�

�����Ї����^���@�ij��в�e����ƽ��İlչ�����Q��������L�ڃ��������L���пɳ��m�ԡ�ͬ�r���S�������W�\���Ϻ��격���ĵ������Ը��Ƴ���������߳��п��\���DЧ�ʞ�Ŀ�ĵ���������ʹ���\��I�Є�������܇�v��������r���AӋ2004���ИI���L�ٶȌ��_��18%���ϡ�

���������ИI���Ϳ�܇�������L�ӿ�

����2003����SARS�_�����ܶ�������I̝�p���ٴ����t��������܇�IJ�ُ��

�����S���������L������Ͷ�Y���ӵ��������L�M�뵽���g�lͶ�Y�ă������L�A�Σ������ИI���M����һ݆�ĸ����L���ڣ��ИI���\��܇����20%���ϵ��ٶ����L���AӋ2004�������ИI������������_��4000�v���ҡ�

�����C���������mȻ���ڃȱ�����I�M��ʹ��ͮa�����@���ӣ������S��2004��������Ŀ���������2004���̓r��������ʮ���@������2005�����Ϳ�܇���a��I�g���ܳ��Fһ���ăr���

|