|

����2003����ȴ����Ϳ�܇�Ј����w�ʬF����B�ݣ�ȫ�깲���a�����Ϳ�܇73279�v��ͬ���½�7.28%���N�۴����Ϳ�܇72120�v��ͬ���½�8.05%�������Ϳ�܇�a�N�ʞ�98.42%���Ĵ����Ϳ�܇�����Ј��҂���������Ŀ����������ܵ��ǵ��Լ���·�L;���\���ͻ�څ�ݵ�Ӱ푣���������Ϳ�܇�a�N���½��ɞ��Ȼ����Ҫ���F�����Ϳ�܇�Ј��IJ���ή�s���Լ����Ϳ�܇�Ј����L�ٶ���uڅ����

����һ�� �����Ϳ�܇�ИI�a�N����

�����҇������Ϳ�܇�Ј��ڽ��v�ˏ�1998�굽2002��ij��m���L֮���M��2003���ԁ�������܇�ИI�΄�һƬ��õ���r�£�ͻ������ķǵ䌢���������Ϳ�܇�Ј�����ȣ��mȻ�����֮ǰ�ѽ�ȫ�����K�����Ј�����ʬF����B�݅s�o�����D��

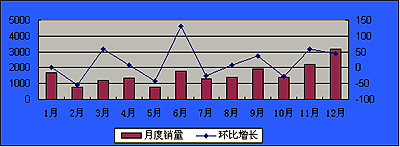

����1��2003��ȫ����Ϳ�܇�a�N���I����

�������D��ʾ����2003����¶Ȯa�N��r�҂��������@�Ŀ�������SARS�����ص�5�·ݣ����Ϳ�܇���N����ֱ���½��Ą��^�����Ǐĺ��ڵ��¶��N����������SARS�^��Ďׂ�������Ϳ�܇�Ј������أ������֮ǰ�ųʬF�N�ۻ𱩵Ą��^��

����������

������ȫ����Ϳ�܇�Ј���r�������M���ܵ�SARS��Ӱ푣����Ϳ�܇�a�N���ڵڶ����ȇ����»���������������ͨ�����ε�ϵ�y��ȡ��������ʩ����r�£��@�N�½��Ą��^�_ʼ�������D���������ȫ��SARS����ص��ƺ���\Ѹ�ٻ֏�������������SARS��Ӱ푣�2003��һ���^��ȳ��l֮�g�����L;���\�����ӣ��پ����ܵ���ͨ�����_�Ĺ�·܇�v���M�˜ʵ�Ӱ푣����Ϳ�܇ȡ���������Ϳ�܇�ɞ�һ�N�lչڅ�ݣ�Ҳʹ���Ϳ�܇�Ј��]���ܵ�����SARS�����̫��Ӱ푡����ĵ��ļ����ԁ������ȴֿ��\���F����ӭ�Ӷ��\�ĵ���������������һ��܇�v����������12�·ݣ�ȫ��������\���F���]�����ڽ����塤һ���g�ķǵ�����ʹ�ܶ�����˿ڛ]�з��l���ټ���ʮ��һ���g����]���Լ����괺����������ǰ�낀�£����Դ������l�ؼ��^�����ij˿͌���2004��1����Ѯ���������ҽ��괺���˔������ꌢ�кܴ���ȵ����L������ُ���L;���\܇�v�Á�ӭ�Ӵ��\�߷��ڣ��@Щ��ʹ�˽���12�·ݴ��Ϳ�܇�N���Ą�����

����������������1 2003����Ϳ�܇���a��I�a�N��r��

��������������������������������������������������������������v��%

|

��I���Q

|

���a

|

�N��

|

| ������Ӌ |

ͬ����Ӌ |

��Ӌ���L |

������Ӌ |

ͬ����Ӌ |

��Ӌ���L |

| ���Ϳ�܇(25��) |

19613

|

17296

|

13.4

|

19003

|

16668

|

14.01

|

| ������ͨ��܇�ɷ�����˾ |

3422

|

2357

|

45.18

|

3478

|

2032

|

71.16

|

| �����¸��_��܇���I����˾ |

2343 ��

|

0

|

|

1789

|

0

|

|

| �|�L��܇��˾ |

2247

|

3126

|

-28.12

|

2277

|

2778

|

-18.03

|

| �����L����܇���F����˾ |

2038

|

3475

|

-41.35

|

2043

|

3468

|

-41.09

|

| ���հ��P��܇���F����˾ |

1841

|

1534

|

20.01

|

1756

|

1513

|

16.06

|

| �Ϻ����ֿ�܇����˾ |

1465

|

829

|

76.72

|

1495

|

842

|

77.55

|

| ���K���ǿ�܇���F����˾ |

1145

|

937

|

22.2

|

1102

|

939

|

17.36

|

| ���|�S����܇����؟�ι�˾ |

1059

|

161

|

557.76

|

1156

|

132

|

775.76

|

| ��������܇���I(�K��)����˾ |

784 ��

|

0

|

|

779

|

0

|

|

| ���A������܇��������˾ |

705

|

550

|

28.18

|

655

|

489

|

33.95

|

| �����܇���F����؟�ι�˾ |

603

|

584

|

3.25

|

601

|

610

|

-1.48

|

| �������ֿ�܇����˾ |

558

|

428

|

30.37

|

521

|

414

|

25.85

|

| �V���E����܇����˾ |

428

|

435

|

-1.61

|

428

|

486

|

-11.93

|

| �����L����܇�ɷ�����˾ |

380 ��

|

0

|

|

283

|

0

|

|

| ���ֿ�܇���I���F��˾ |

262

|

329

|

-20.36

|

282

|

328

|

-14.02

|

| �����A����W���m��܇�ɷݹ�˾ |

146

|

239

|

-38.91

|

171

|

214

|

-20.09

|

| �V����ʮ⏿�܇����˾ |

86

|

84

|

2.38

|

84

|

82

|

2.44

|

| ����w�C���I(���F)����˾ |

40

|

35

|

14.29

|

35

|

55

|

-36.36

|

| ����ʡ�����܇���F����˾ |

24

|

46

|

-47.83

|

24

|

53

|

-54.72

|

| �Ĵ���܇���I���F��˾ |

18 ��

|

0

|

|

22

|

0

|

|

| �Ϻ��R����܇��������˾ |

14 ��

|

0

|

|

14

|

0

|

|

| �|���S����܇(���F)����؟�ι�˾ |

3

|

1030

|

-99.71

|

6

|

1111

|

-99.46

|

| *����������܇��������؟�ι�˾ |

2

|

4

|

-50

|

2

|

3

|

-33.33

|

| *������܇����؟�ι�˾ |

0

|

1113

|

-100

|

0

|

1119

|

-100

|

| ���řC����칫˾ |

0 ��

|

0

|

|

0

|

0

|

|

�������ϱ����Կ�����2003��ȫ��������a���N�۴��Ϳ�܇�քe��19613��19003�v��ȥ��ͬ�ڷքe��17296��16668�v��ͬ�ȷքe���L��13.40%��14.01%��

����2003��ȫ�����ǰ10�Ҵ��Ϳ�܇���a��I�����a17049�v��ռ����25�Ҵ��Ϳ�܇���a��I���a����86.93%���N��16530�v��ռ����25�Ҵ��Ϳ�܇���a��I���N����86.99%�����и����¸��_���K�ݽ���ȥ��ͬ�ڮa�N�������㣬��Ҫԭ���ǏB�T���Ï�������Iُ�M�ױP���a��܇���K�ݽ����^ȥҲһֱ�����a���p�Ϳ�܇�����������Ƴ�����ϵ�д��Ϳ�܇��ǰ10����I�cȥ��ͬ����ȣ����|�S����������ͨ���Ϻ����֡����A��������I�N���cȥ��ͬ��������L���Ⱦ���30%���ϣ������ǵ��|�S���a����ͬ�ڷ���5���࣬�N����ͬ�����L��7���ࡣ�N���½��^����ص��dz����L�������ݖ|�L�����ڽ���������ͨ���K�ݽ����������¸��_����Iȡ�õױP���a�࣬�����ݖ|�L�a�����ஔ��ě_������ʹ��I�ױP�N�����»����������L���N���½�����Ҫ�����ڹ����Ј����ڴ�����܇��I�Ľ���ʹ�������Ӽ��ң���ʹ���ڹ����Ј��ă��ݵ�λ��u���͡�

����2��2003��ȫ�����Ϳ�܇�a�N���I����

�������D���¶��N����r���������Ϳ�܇��һ���ȳ�2�·��ܴ���Ӱ��N���д�����½��⣬�������cȥ��ͬ�ڵ��N��������٣������˵ڶ����ȣ����ȿ�܇�Ј��ܵ�SARS��Ӱ푣��a�N��������䣬�M�܇��Ҍ���ͨ������ϵ�y��ȡ�������Ĵ�ʩ����ȫ��SARS���龯�����������ļ��ȸ���\�ַ��������������Ϳ�܇�sʼ�K��������·��

��

�����ĸ���I����r���������Ϳ�܇�N���½���Ҫԭ���ǣ���������Ϳ�܇һֱ̎�����L���^�����ڽ�ͨ��JT/T325-2002�˜��c�������Ϳ�܇�lչ�Л_ͻ֮̎���Ķ�����������܇�ʸ��y����һ���棬������܇����u�������܇��ȡ����

��������������������2 2003�����Ϳ�܇���a��I�a�N��r��

��������������������������������������������������������������v��%

|

��I���Q

|

���a

|

�N��

|

| ������Ӌ |

ͬ����Ӌ |

��Ӌ���L |

������Ӌ |

ͬ����Ӌ |

��Ӌ���L |

| ���Ϳ�܇(29��) |

53666

|

61733

|

-13.07

|

53117

|

61762

|

-14.00

|

| ���ս�����܇���F����˾ |

12077

|

15599

|

-22.58

|

12131

|

14947

|

-18.84

|

| �Ї���һ��܇���F��˾ |

8988

|

11857

|

-24.2

|

8828

|

11864

|

-25.59

|

| �|�L��܇��˾ |

7910

|

9635

|

7958

|

7958

|

9972

|

-20.2

|

| ��������܇���I(�K��)����˾ |

5464

|

7015

|

-22.11

|

5510

|

7015

|

-21.45

|

| ���K���ǿ�܇���F����˾ |

4116

|

-13.87

|

-13.87

|

4035

|

-16.99

|

-16.99

|

| ������ͨ��܇�ɷ�����˾ |

2814

|

2199

|

27.97

|

2768

|

2146

|

28.98

|

| �����L����܇���F����˾ |

2465

|

3485

|

-29.27

|

2353

|

3499

|

-32.75

|

| ���|�S����܇����؟�ι�˾ |

2431

|

577

|

321.32

|

2444

|

573

|

326.53

|

| �S�M��܇���F��˾ |

2277 ��

|

0

|

|

2295

|

0

|

|

| �����¸��_��܇���I����˾ |

1993 ��

|

0

|

|

1652

|

0

|

|

| ���հ��P��܇���F����˾ |

881

|

633

|

39.18

|

844

|

627

|

34.61

|

| �V���E����܇����˾ |

597

|

476

|

25.42

|

581

|

529

|

9.83

|

| �Ĵ���܇���I���F��˾ |

284 ��

|

0

|

|

279

|

0

|

|

| ���ֿ�܇���I���F��˾ |

270

|

298

|

-9.4

|

278

|

302

|

-7.95

|

| �ؑc������܇���쿂�S |

221

|

544

|

-59.38

|

246

|

552

|

-55.43

|

| �ɶ�¡����܇��������˾ |

205 ��

|

0

|

|

191

|

0

|

|

| �Ї���һ��܇���F�ɶ���܇����S |

173

|

518

|

-66.6

|

163

|

515

|

-68.35

|

| �|����Դ������܇���F��˾ |

150 ��

|

0

|

|

150

|

0

|

|

| �ؑc������܇����˾ |

94 ��

|

0

|

|

71

|

0

|

|

| �ӱ��L��������܇����˾ |

92

|

337

|

-72.7

|

98

|

273

|

-64.1

|

| ����ʡ�����܇���F����˾ |

85

|

325

|

-73.85

|

116

|

338

|

-65.68

|

| �V����ʮ⏿�܇����˾ |

25

|

8

|

212.5

|

29

|

6

|

383.33

|

| �����A����W���m��܇�ɷݹ�˾ |

19

|

1

|

1800

|

14

|

4

|

250

|

| �����p����܇����S |

17

|

94

|

-81.91

|

46

|

74

|

-37.84

|

| ����w�C���I(���F)����˾ |

15

|

19

|

-21.05

|

32

|

35

|

-8.57

|

| �|���S����܇(���F)����؟�ι�˾ |

3

|

1917

|

-99.84

|

2159

|

2159

|

-99.77

|

| *������܇����؟�ι�˾ |

0

|

1309

|

-100

|

0

|

1392

|

-100

|

| �s���A̩��܇����˾ |

0

|

92

|

-100

|

0

|

68

|

-100

|

| �V�������܇����˾ |

0

|

16

|

-100

|

0

|

11

|

-100

|

�����ı�2�п��Կ�����2003��ȫ��������a���N�����Ϳ�܇�քe��53666��53117�v��ȥ��ͬ�ڷքe��61733��61762�v��ͬ�ȷքe�½���13.07%��14.00%��

����2003��ȫ�����ǰ10�����Ϳ�܇���a��I�����a���Ϳ�܇48322�v��ռ29�����Ϳ�܇���a��I���N����90.97%��ȥ��ͬ��ǰ10�����Ϳ�܇���a��I���N��58428�v��ռ29�����Ϳ�܇���a��I���N����94.60%�������攵�����Կ�����2003��ǰ10�����Ϳ�܇�Ј����жȳ��½�څ�ݡ�

����ǰ10����I�����M��Ľ��K�Ͼ��S�M���F�������¸��_������������ͨ�����|�S���ļ����L�⣬������I�簲�ս������|�L��܇��һ�����F�����K���ǡ������L������I�����½�څ�ݡ����ЏB�T���á�������ͨ����I�İ��ս�����һ�����F���|�L��܇ُ�M��ױP�Ĕ����½������Ϳ�܇ǰ���F�N���������Ҫԭ���K�ݽ���Ҳ�����Ϳ�܇�Ј�څ��Ͷ������ļ��Ү�������ʹ���N�����½�څ�ݡ�

�������Ϳ�܇���a��I�У����ڲ��ٿ�܇�S��ȡ���˵ױP���a�࣬�����ƿ�܇�ױP���a��I��ɺܴ�ě_������һ���������Լ������Ȏҵ����Ϳ�܇�ױP�½������^����20%���ҡ�

���������ʬF���c����

����1����I�沢���ؽM�������ӄ�

������������ُ�������ҿ�܇�S��Ҳ��ُ�����棬�ֵ��P�s����һ��ďB�T�������K�ݽ����ڱ�������܇չ�[��Ҳ��ͬ�M�ɏ���Ľ���չ�F���c��ͨ�γ��ϱ����⡣������ͨ�Ⱥ����ݙCе�S�����C�⏿�܇�S���M����ُ���������F��ُ���P��܇���P�ݵ�51�҇���̝�p�Ĺ�˾--���DZ��Y��˾�������������Y�a��ѩ��һ������ʧ֧��2003��12�·ݸ��ֿ ���ُ���Ǽ��P�ݽ��P�طN܇�v�S���������I�Y���ƺ�ʎʎ�M���܇�ИI���B�m5��ռ���p��܇���Ј�������I��I��˾���Կعɷ�ʽ����܇�I�a�N��������5���|���S����܇�����F����˾�̳ԣ��������ޡ������O�������ИI�ϴ��K�д�Ҳ�ɹ��ع�������܇�����Ծo��ܹ�֮�ݼӾo����ُ��܇��I����ؽM��Ƥ���ϴ�ӱ��L��Ҳ�]�����룬�̶̔����g���γ���6��ϵ��20����Ʒ�N��������Ӌ���Q���ڇ��ȿ�܇�ĵ�һꇠI��

����2������ĠI�N����

��������ĠI�N�����ǽ����܇�Ј���������Ҫ���c���r���ڇ��ȿ�܇�Ј������������r���Ѳ��m�ã��ܶ���I���ѽ��_ʼ���ֲ߄�����I�N���ڠI�N���Եĸ������@ʾ��I���������|�c����������ͨ�Ƴ���"������܇"���������Լ���ͨ��܇Ʒ�ƏV������ҕ������ͨ�˵ľ����c�������˂����И������õ������_������Ʒ�ƵĽ��O��������ͨ��܇�y��"����"�И�����С�㿂�Qِ�Ӵ���܇���e���ݺƴ��"�������۾����Ї�--����С���Ї���"ϵ��Ѳ�ػ�ӣ��քe���������Ϻ������������ں������e��ʢ��Ľ����xʽ�����Ї��������Ј��Ϳ��\�Ј��ϣ��v���ϱ����M؞�|�����o����������ͨ��܇�����ĮaƷ�cƷ�ơ�

����3���aƷ�_�l���ڿs�̣��������Ӷ�׃

�����Ї��������F��܇�_�l���a�ăɿ����Ϳ�܇--��˼����JK6122����˼����JK6123��܇�ڝ�������¾����K�ݽ����ڱ����Ƴ�"����"ȫϵ��܇�͡�����ȫϵ�����ӣ����ӣ����ӣ������ӣ����������ȣ�ϵ�п��\�����κ͈F�w��܇���ף���ϵ�У����״��ͺ��A�����P�܇����ϵ�У��������׳��й���܇���B�T�����Ƴ�̖�Q"����11��܇֮��������"���w�vK118���Y���H�骚�صķ��ۢ�̖K125��܇�L9.9��12��"�L��"��ƥ���x����215�R���M�ڿ���˹�W���h���l�әC�ĽݚWk886�ȳ��g��܇��12���L��"������ʹG121"���п�܇����τ���"���оGӰ"���п�܇��"���к�ĸ"������p�ӿ�܇���B�T�����Ƴ�XML6860����܇ϵ�С�XML6896ϵ�м�XML6129������ϵ�к��A��܇��

����������w��Ұ��܇��������˾��ɽ�|���u�������ȵ��Ƴ���"����֮��"ϵ�ЮaƷSFQ6115��87.8����SFQ6123��116.5����SFQ6125��195�����V����ʮ��ڸ������㽭�����K�ȵ��_չ

"E�L֮��"�aƷ�ƏV����������������aƷ��2003��9����Ѯ�����ֿ�܇��˾չ�����������Ƶ�VOLVO������VOLVO�Ӿ���B12M���A��܇���A̩�Ƴ��n���F����˾�_�l�Ŀ������Ϳ�܇�����n���F�������ĸ��ֲ��£�����ƥ����340��380�R���İl�әC������

����2003��9��17�գ����ִ����ڏV���ό��Ƴ���GDW6122��GDW6120K��GDW6900E���Ŀ��܇��2003��9��25�գ��L�ǿ�܇չ���ˉ�֮��M11����֮��M8�����L֮��F8��F12���Ĵ�܇�͡�

����4�����ȿ�܇�aƷ����������ڣ�����������

�����F����ȿ�܇�Ј�څ��ͣ���܇���������½����ܶ���I�����_�ه��H�Ј����̙C���������܇�����R�������L�ǿ�܇���ڰ�������ͨ��܇�Ă�܇�ͮaƷ���ڰ����Լ��rֵ�_�����������f��Ԫ�ģ������v��ͨ��܇����ӡ�ᣬ��Դ�ɷݹ�˾Ƽ�l��܇�S�����v�Уˣ��������ãĿ��{��܇�����ϼ�����������܇�b��S100�v�pȼ�ϴ��܇�����ϼ������ȣ��c��ͬ�r��߀�кܶ���I�_ʼ�\������ڣ���������܇�c����һ�����״κ�������300�v�Ķ��Σ���܇�F���f�_��܇�״γ��ڹ��_��˹̹�ȵȡ����ȿ�܇�{�������������c�r�����_�غ����Ј���ʹ���ȿ�܇�����������ߡ�

��������2004������Ϳ�܇�Ј������A�y

����2004������Ϳ�܇�ИI���ʬF�֏������L��2003���ܷǵ�Ӱ푣������Ϳ�܇�ИI�ڶ������N�����ڰc����B������ײ��@���K�E���A���ڛ]�зǵ��ǰ���£��ڹ����Ј�����·���\�Ј��������Ј��������L�Ď����£�2004������Ϳ�܇�ИI�����K���AӋ2004������Ϳ�܇���������L������10��15%֮�g��

����1��2004����Ϳ�܇�Ј������A�y

�����S���ǵ����ȥ���������ΘI��ȫ����K�����χ��ȸ�����О��������Эh���Ӵ���й�����܇�ĸ��Q�����AӋ2004����ȴ��Ϳ�܇�Ј�������һ���^����ȵ����L���AӋ���L������20��25%֮�g���AӋȫ����������23000��25000�v��

����2��2004�����Ϳ�܇�Ј������A�y

��������ǰ���ý�ͨ�����_���������_���֧���Ķ�;���\Ҫ����ʹ�����Ϳ�܇���AӋ2004��������Ϳ�܇�Ј�������2003��������Ϳ�܇�^�m���m�»���څ�ݣ����Ҍ�����С���������AӋȫ�����L��2��6%֮�g�����Ϳ�܇�Ј�����������54000��57000֮�g��

|