|

��������SARS�����Ӱ푣����������ИI���F��ǰ��δ�е�Σ�C��Ŀǰ������Ҫ���ι�˾���벻�������r�ڵ�1/10����Ҫ���о�·����ȡ���������������ИI��Ӱ푣����ȴ����Ϳ�܇���a��IҲ�����RΣ�C��

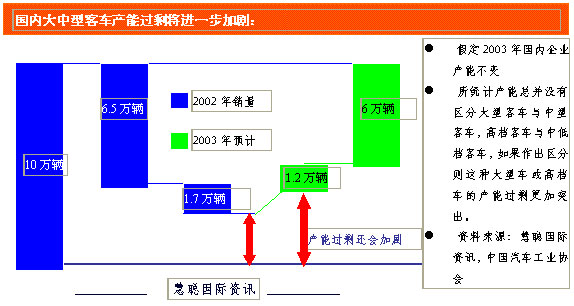

��������������������ИI�İlչ����������ˇ��ȸߙn���Ϳ�܇��������L��2002��ȫ����a���Ϳ�܇17296�v���N��16668�v���^2001�������քe��50.45%��45.81%���Y�ρ�Դ���Ї���܇���I�f�����������Іr140�fԪ���ϵĴ��Ϳ�܇2002���N����889�v��2001���N����706�v��ͬ�����L25.9%���Y�ρ�Դ�������H�YӍ���������Ϳ�܇����2002����F�������@��ή�sڅ�ݣ�2002��������Ϳ�܇�a���½���2.39%���N���½���1.77%���Y�ρ�Դ���Ї���܇���I�f���������ڽ�����������܇���I���w�ĸ������L���ܶ���I�����U���������a�ܣ�����Ӌ��ȫ�������Ϳ�܇�Įa�����ѳ��^��10�f���P����2002���°�������c��ͨ�ăr����ɿ����@һ�ИI�ѽ����F��һ���Įa���^ʣ�ľ��棬��������������ڽ�����һ�Εr�g���@�N�^ʣ������Mһ���U��

�������ИI���P�Pϵ���������ι�˾�Ϳ��\��˾�Ǻ��A��͵�����Ҫ�͑���������SARS�����Ӱ푣��@�ɂ��ИI�����F�˲�ͬ�̶ȵ�ή�s�������������ИI����ʹ����õ��������ڿֻ�߀���^�m���mһ�Εr�g���AӋ��7�·�֮ǰ���ι�˾�����y�������飬���pʧ�˵���һ�S����Ҳ���o��ͨ�^�Ժ���О���أ�����@Щ��˾�����ò�ͨ�^���p�ɱ������^Σ�C��ُ����܇��Ӌ������������ȡ�����@���o������܇��I�����������ͬ�r�����@Щ���ι�˾���������܇��I�����c�͑�������ڽ��ʽ�����ܺܶ��������ߣ���������ķ��ڸ���ȣ������������ӣ��������ι�˾�y��֧�εĕr���@Щ��܇��IҲ�����Rβ���y���ջػ����t�ջص��L�U������@Щ��I��ؔ���L�UҲ����˶�����

�����������һ��Ҳ���ǙC�����҇�Ŀǰ�߂�����Ϳ�܇���a��������I�����_��149�ң��@�ӵĔ����ڿ�������9�f�v���Ј����g���f�@Ȼ�Dz��f�{�ģ����Σ�Cǡǡ�oԓ�ИI�ṩ��һ��ϴ�ƵęC������Σ�C���mȻ������I�����ܵ�����ě_������������I���ڵ�Ч���Լ����Ќ���������Щ�l�R���ֵ���I�и���Ķ��^�y�P�ęC����ͬ�r�@�Εr�gҲǡǡ�o���ȴ����Ϳ�܇��I�ṩ��һ���y�õ��{���r�ڣ������@�Εr�g��I���������Q�������a�������̵ĸ��N���}��������I���N�YԴ�����á�

�������˽�Q������ڮa���^ʣ��������Σ�C��������I���܌������a�Y�����������{�����������ИI�������錦�L;���е�Ӱ푿��ܕ��ȶ�;����Ӱ푸������ஔһ�Εr�g������ЈF�ܿ��ܕ���СҎģ���ЈF��ȡ�����@�ӌ����Ϳ�܇��������ܕ����^�����Ϳ�܇�������@�N׃��Ҳ�������ι�˾����־�������Ϳ�܇�����Ì���ζ�������Ͷ�Y�L�U��

����ͬ�r��܇��IҲ��ҪŬ���_�l�µĿ͑��YԴ������F�w�Ñ������҇��vʷ����I�k����ĬF���ѽ���u��ʧ��������SARS������Ӱ푣����ܕ����Ӻܶ��Ќ�������I��M������܇�������mȻ�@�N����Ŀǰ߀���_�������S������İlչ������ڃɂ���SARS�o���õ���Ч�Ŀ��ƣ����ڌ���I�T���ı��o����Ը�@�����ܿ��ܕ���u�w�F�������ڳ��й����Ј��������ڸ��ع��еĵط����o���x��Ӱ푣��خa܇ռ���������Ȼ���ݣ��������Ј���ʽ�ć����Ќ����Ŀ�܇��I���ܕ��Ѹ���ľ���Ͷ�����@���Ј��ϣ��mȻ�@aƷ�֙n�ζ��ܵͣ��@Ҳ�������Ј����Mһ�����ϡ�

�����Ј�Σ�C��������I�aƷ�ͼ��g���Mһ���{�������˸��õ؝M���Ј�������I���������a�ɱ�����K���ͮaƷ�r���@Ҳ�o�ˇ��Ⱥܶ��㲿����I����ęC����ͬ�r��������ͨ�@�ӵĶ�Ԫ����܇���a��IҲ���Ѹ���ľ���Ͷ�����Լ�����܇�ױP�Լ������㲿���aƷ�����a�ͼ��g���M�ϣ�ͨ�^�@һ݆��ϴ�Ƈ��Ⱥ��A�����Ϳ�܇�ܿ��ܕ����ø���ć��ȼ��g���Ķ��r��������½���

�����ڷdz��r�ڸ���IҲҪע��M�����s�ճ��ɱ��_֧���p���Ј��ƏV��ӣ����_���ĕr�ڵ��{�Ĵ�ʩ���ܕ��h���ڸ��{�ij�����

|