歐陽明高:汽車動力電氣化的技術路線問題探討

客車網從現場了解到,依靠關鍵技術的突破創新提高核心競爭力,已成為新能源汽車領域的共識。電力電子作為新能源汽車的關鍵技術,其技術進步影響著新能源汽車產業向電動化、智能化方向邁進。中國電動汽車百人會執行副理事長歐陽明高就汽車動力電氣化的技術路線問題發表演講。現場實錄如下:

各位領導,各位專家,大家上午好!今天我講汽車動力電氣化的技術路線問題。

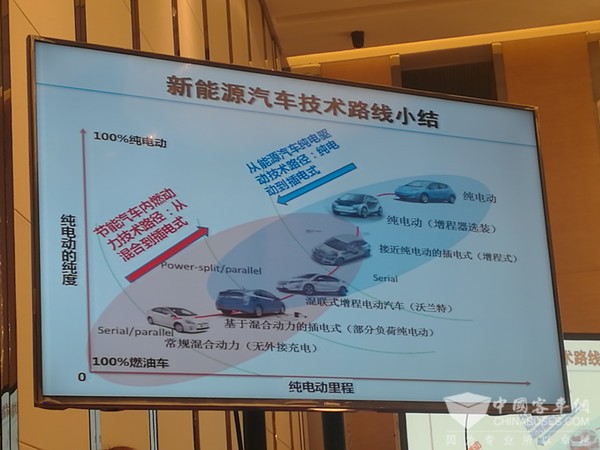

先回顧一下新能源汽車的技術路線,汽車動力電氣化幾起幾落、多元探索。從行業的視角看,汽車行業一般認為是混合動力、插電、燃料電池的發展路徑。信息行業是純電動、信息化共享、智能化共享。能源行業,尤其是電網,以前是純電動、換電池、電池租賃、智能電網。現在慢慢的三個行業三股力量在競爭融合。我們以前看到的戰略取向在汽車行業里有兩種,一種是發動機路線戰略,就是把技術門檻越做越高,另外一個戰略就是純電動戰略。外行進入汽車行業的時候基本上都采用這個戰略,因為門檻相對比較低一點。

中國該怎么選擇一直有很多爭論,也有很多搖擺,當然最終確立我們純電驅動戰略應該是2012年。下面舉幾個例子。特斯拉-典型的純電動戰略,從豪華電動車,最后到家用的電動車-Model 3。豐田,正好是代表汽車行業非常典型的,就是發動機路線戰略,我們也叫高門檻戰略。從燃油車,到普銳斯,到燃料電池,是這條路線。中國的路徑,純電驅動的路徑跟豐田是剛好相反的。發動機戰略是先做一個混合動力的平臺,比方說豐田的普銳斯,然后再基于這個平臺做各種車型,插電式就是在普銳斯基礎上電池加一點點就可以了,燃料電池也是在普銳斯基礎上把發動機換成燃料電池。中國模式,基本上是新能源汽車先做純電動,做純電動的基礎上做插電式和深度混合的燃料電池,最終在比較多的電池插電式基礎上再減少電池,再做一般的混合動力,在燃料電池深度混合的基礎上再減少電池,加大難度,再做全功率燃料電池。我們是一種從易到難的做法,豐田是逐步加大技術難度的做法,是不一樣的。

我們基本上是先發展電池核心技術,并形成具有競爭力的市場最大規模電池產業。這些年我們最大的成就就是發展出了中國具有全球競爭力的電池產業。我們所有今天取得的成就最大的成就就是這個,有了這個才有突破,如果沒有它我們其他都寸步難行。我們以純電動力為突破口和基礎平臺,帶動混合動力汽車、燃料電池汽車全方位發展,形成新能源汽車總體競爭優勢。我們確立這個戰略真正成文是2012年3月份《電動汽車科技發展規劃》,“全面推動純電驅動技術轉型戰略”,這也是我們專家組最先提出,《節能與新能源汽車產業規劃》也再次強調了這一點。這個我們是在“十五”“十一五”兩個五年全面探索之后,我們在純電驅動和常規混合動力選擇了以純電驅動發展為新能源汽車率先推進的占突破口,這個是我們2012年正式確立的。

確立了這個戰略之后,中國新能源汽車進入了快速發展的軌道,大家可以看到,尤其是2014年習近平總書記發布號召之后,我們2011年—2016年,從不足5千輛發展到51萬輛,保有量從1萬輛提升到100萬輛,100倍的增長,同時這兩個都占全球的一半,處于領先地位。所以到2016年,我們看到了一個全球純電驅動技術轉型的標志年,這就是我下面說的。電動汽車曾經幾起幾落多元探索,鋰離子電池后來居上,技術進步超出預期。關鍵的核心是鋰離子電池后來居上,技術進步超出預期,我們前面有鉛酸電池,有鎳氫電池,都不盡如人意,阻擋了發展,進入了鋰電池之后就開始快速發展。中國新能源汽車產業率先發力,從產品導入期進入產業成長期,全球純電驅動汽車發展不可逆轉,全球的工業汽車強國開始轉型。

下面我分別說一下純電動、燃料電池、混合動力三個技術路線。

首先,純電動。我們的電池產業,電池的能量密度,在不斷的提升,我們成本持續下降。五年之間,單體比能量提升了1倍,現在已經達到200瓦時/公斤,我們以前預測的今年的系統成本大概是1.7元,實際現在已經低于這個數,應該在1.5元、1.4元,大大超出預期。而且這個數,電池廠的純利潤還在10%以上,我們原先預測2020年也是偏高的,后來也把它改了,估計是在1元以內。

純電動汽車的引入,我們叫“兩頭擠”,就是大客車和微型電動轎車逐步向中級家用轎車發展,就是兩頭往中間擠,這個局面也已經完全形成了。當初大家對純電動產品的里程都是100多公里,現在300公里以上的車已經非常多了。另外,我們純電動商用車的總體水平是在全球處于領先地位,產品的規模出口,我們昨天剛剛見證了中車時代的電動車也開始出口了。我們充電基礎設施也在去年開始出現拐點,前面發展基本上都是平的,到了去年就開始出現拐點了,我們到去年是15萬個充電樁。從去年年底開始,我們現在每個月大概在1萬多個,所以今年年底就會到達30萬個。這是公共的,私人的每人買個車是自帶一個充電樁的。由于我們電動車進入市場之后,整個充電樁產業也開始快速發展了,出現拐點。

下一步,我們的目標是家用主流轎車的性價比車型技術形成競爭力,當然這中間關鍵取決于電池,純電動汽車的性價比就是里程跟成本的比值,因為你多100公里續駛里程就得多裝100公里的電池,電池成本是比較高的。我們做的事情包括幾個方面,有電池成本的下降,當然也有整車電耗的下降,這就靠我們今天討論的驅動系統,另外就是充電設施的便利。還有一個,是安全管理。最后我們希望達到的目標是在A級車、A0級車百公里電耗降到10度,續駛里程達到300公里左右的小型電動車取消補貼,到2020年綜合成本可以跟燃油車競爭。全球也都在朝這個方向努力,比如說通用、特斯拉Model 3也是這樣的。

我這里要說究竟多少續駛里程是合適的呢?其實跟車型有密切的關系,比方說一個2.5米長的微型電動汽車,續駛150公里足夠了。比方說奔馳Smart就是這樣的車,沒有必要搞500公里,也裝不了那么多電池,因為體積就那么小。A00級,像QQ這么大的,我們認為200公里是合理的。到A0級車,家用轎車像伊蘭特這么大的,300公里是合適的。到A級車,比方說捷達那么大的車,400公里是合理的。B級、C級中高檔轎車可能要500公里。現在從國際的調查看,日本消費者對續駛里程300公里的車接受度70%,在歐洲就不一樣了,要500公里,因為歐洲開車速度非常高,行駛里程也相對長,所以各個地方市場是不一樣的,而且他沒有我們這種特別小的車。

另外,要不要超快速充電,比方說350千瓦,15分鐘充電跑500公里,這是歐洲的提法。日本就認為這個指標是過度的,這是歐洲部分車企針對部分車型的策略,什么車型的策略呢?B級、C級豪華車這個范圍是需要的,顯然(B級以下)都是不需要的。而且隨著充電基礎設施的高速發展和普及,反而大家會降低對里程的要求,如果充電非常方便是沒有必要的。另外,中國要實現的雙積分管理,對過高的里程沒有優惠,350公里是上限,350公里拿5分,再高也是5分,所以估計未來350公里可能會是大家比較用得多的一個里程,也就是超過350公里,比方說360公里,這樣的車會比較多,因為它有政策引導,同時它也是比較合理的一個范圍。

另外,為了提高里程,電池的體積必須降下來,如果你電池體積很大,你想裝也裝不上去。一般一個家用轎車的體積多少呢?220L,比方說3噸重的SUV它裝電池的體積400L,這個標準定了。電池的體積是多大呢?我們有個體積能量密度,每升多少能量,跟重量能量密度是對應的,比方說250瓦時/公斤,大概是每升500瓦時。所以不同的能量密度也決定了里程的長短,比如SUV要做500、600、700、800都是可能的,但是轎車體積有限制,如果說你是QQ那么大的車,你非要它跑500公里,不現實,沒有體積,裝不了。

電池是可以裝上去,但把體積也提上去怎么辦呢?我們現在是在逐步的提升電池能量密度,到2020年可以達到300瓦時/公斤,每升大概接近600瓦時,就可以極大的解決這個問題。這個技術路線已經完全確立,也就是說我們從現在的200瓦時/公斤提到300瓦時/公斤是沒有問題的,而且有些產品已經做出來了,比方說貝特瑞的材料已經用在松下的電池上了。

另還有一個是成本問題,你裝那么多電池成本怎么辦?成本我們要全產業鏈發力重點環節突破。首先,最為薄弱的環節是原材料,我們百人會剛在青海做了一個電池材料的研討會。電池材料主要在青海那邊,一噸碳酸鋰成本1萬—2萬,賣15萬—17萬,這是高額利潤。合理的價格在多少呢?3萬—5萬,如果到達這個價格我們電池成本還有可能大幅下降。另外一個就是生產制造環節降成本,我們的電池良品率還不夠高,一致性還不夠好。

第三個,就是材料回收和再循環利用,大家知道鈷是非常稀有的材料,全球就那么七八萬噸總的儲量,所以必須回收。我們現在一輛特斯拉還要用十幾公斤鈷,是很大的數。當然到了2020年,我們鎳的比例提高、鈷的比例會下降,但是5公斤是要的,所以必須要回收。

總之,材料的成本是最關鍵的,而且材料的漲價也是最不容易控制的,因為材料是資源問題。

我們究竟降到多少才算低呢?我們可以按照內燃機動力系統的價格來反算純電動力系統的價格,反算一下,比方說這邊是發動機、變速器、油箱等等,這邊DC/DC、逆變器、電機其加起來電池用60千瓦時,能走多遠?到2020年可以走400公里一點問題沒有,這樣算出來價格要等價的話,電池必須每千瓦時102美元,就是100美元,六七百人民幣一度電就可以跟內燃機等價。這個價格什么時候能達到呢?這是一個價格下降的曲線,這是2020年的估計值,100美元—200美元之間,2030年的估計值在100美元以下,我個人估計2020年每千瓦時大概在1000人民幣—100歐元—100美元之間,接近這個,但是很難做到100美元,可能有的企業做到,有的企業做不到,平均做不到。2025年大概在100歐元跟100美元之間,就是2025年是可以做到的,所以我們估計是在2020年—2025年做到這個價格。

一旦做到這個價格,就是拐點全方位出現,所以我來估計純電動汽車推廣的進程大概是這樣的。第一階段,2010—2015年,示范考核公共領域政府“第一推動。第二階段,2014—2017年,政府補貼+政府限購老百姓被動“吃螃蟹”。第三階段,2017—2020年,充電設施后來居上破解“雞與蛋”的關系,現在拐點已經出現。第四階段,2019—2025年,我們雙積分政策,還有市場,因為現在進入市場的電動車反饋還是不錯的,沒有太多人抱怨電動車,所以會形成市場和政策雙輪驅動。真正純電動車突破性價比在2025年左右會實現大發展,這就是純電動的技術路線。

有一個問題要特別提醒注意,剛才說的都是好事,但是有一件事不太好,高比能量動力電池安全性挑戰,比能量越大,安全性越差。這就是動力電池會熱失控,溫度上來,連鎖反應,溫度到達1000度就會燃燒爆炸,尤其是一個單體燃燒之后像放鞭炮一樣,我們的電池一般都有幾百只到上千只,我們大客車是幾千只,如果讓它在整個系統里面蔓延出去,那大事故就來了。大家知道,100節電池的能量就是50公斤TNT,所以這是我們要解決的。為此清華大學我的團隊做什么呢?安全,我們就做安全,全方位做安全。我們建立安全實驗室,這是我們的本部,包括電池碰撞,也包括電池的化學,還有電池的集成,我們現在做這個的。我們現在不僅僅是國內的廠家關注這個問題,全球頂尖級的廠家都在跟我們合作,奔馳、寶馬、日產,其實最開始引入我們進入安全領域的是寶馬。現在保持要我們給它轉讓知識產權,說明這塊中國做的并不慢,因為我們出的問題最早,當然我們做的也就最早,所以什么事情都有一個先發優勢,后發優勢是很難形成的,先發優勢還是可以的,所以現在他們來找我們要轉讓知識產權。

比方說熱失控的擴展,我們可以防止它,這邊就是熱失控的一個模塊,一個熱失控了,第二個、第三個等等后續一個一個接著來,我們的系統可以控制住,不能熱失控。以前說大客車,200瓦時/公斤的不可能上去的,現在這里是200瓦時/公斤的三元電池,系統是150瓦時/公斤的,這個已經比例非常高了,已經做出來了。以前大客車基本上用磷酸鐵鋰,三元根本就不敢上,三元150瓦時/公斤都不敢上,現在我們200瓦時/公斤都可以。

第二方面,燃料電池技術路線。關于燃料電池的技術路線,中國跟國外的不一樣,我們覺得也還是有一定優勢的,國外的大客車是純燃料電池驅動,轎車是全部燃料電池,燃料電池搞的很大。中國的是燃料電池跟動力電池的深度混合大客車,燃料電池做輔助動力的增程式燃料電池轎車,這是中國的技術路線。這么做的好處是成本降低,因為目前燃料電池比電池要貴,最重要的是耐久性的提高,燃料電池最大的問題是耐久性,但現在國內已經做出了燃料電池發動機。我們認為去年是一個啟動年,今年有可能成為中國燃料電池汽車全方位商業化的元年。

這中間一個核心問題是怎么突破燃料電池,現在燃料電池混合動力大家都會做,因為常規混合動力都會做,都不是問題。但是燃料電池還是根本的,雖然混合動力解決了一堆問題,但是燃料電池本身還是很重要的。我們經歷了很多年的研發,燃料電池的技術路線是從底向下,做催化劑、再做膜、再做極板、再做堆、再做發動機,一般搞電化學催化劑的的人在做,再做發動機,再做車,這種模式走了十多年,說明產業化走這條路是有問題的,所以我們技術路線是從上至下,先做動力系統,這個我們已經實現了。第二步,研發燃料電池發動機電堆外協,這已經完成了,現在我們研發燃料電池膜電極外協。我們現在搞電驅動,IGBT是最難的,那個技術是長期積累的結果,膜電極相當于我們的芯片,所以在我們的技術路線中,芯片是最后在攻克。我們現在已經做到第三步,現在在籌劃第四步,靠什么?靠人。我們沒有人怎么辦?引進國外最高端的人才,現在人才已經搞定了,下一步朝這個方向發展。這就是我們燃料電池的混合動力系統,電池、燃料電池、控制,這里頭的控制器是株洲所的,現在已經換成了輪邊電機,DC/DC我們自己開發了。我們經歷了2008年示范、新加坡示范、燃料電池有軌客車,最后到燃料電池發動機,去年是100臺的銷售。現在電池客車5個公告,其中有4個是億華通的燃料電池發動機。

未來的走向,說燃料電池不能局限在汽車領域里頭,燃料電池是能源前沿技術,不僅僅是汽車的前沿技術,如果我們局限在汽車里,這件事情是很難成功的,應該是是全方位的。燃料電池有點像我們的柴油發動機,不是汽油機,汽油機可以由電池完全取代,但是柴油機用途非常廣,不光是汽車,坦克、飛機、船舶、發電全都有柴油機,所以燃料電池定位在一個通用型的動力機械,這是發改委能源革命創新行動計劃關于燃料電池的一個路線圖。

這是我們去年做《中國氫能燃料電池中遠期規劃》,我去年稍稍比較保守,為什么比較保守呢?因為國內這個產業太熱了。比較理想和正常的應該是2020年1萬輛、2025年10萬輛、2030年100萬輛,這是我們未來要形成的。

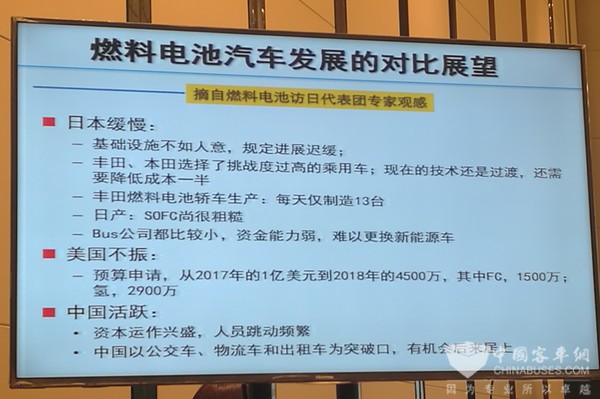

最后我再說一點,最近我們中國燃料電池代表團剛剛訪問日本回來,觀感有幾點,第一,日本仍然還是比較緩慢的,基礎設施還是比規定進展的要遲緩。另外,他們挑戰了技術難度過高的乘用車,現在每天大概生產13臺。他們公交車公司又太小,沒辦法來更換新能源車,這是他們的弱點。美國應該說今年的預算,2018年的預算,明年的預算比今年還要有所下降,因為特朗普上臺之后對所有的預算都在往下減。中國活躍,資本市場運作興盛。我們有一個最好的,就是以公交車、物流車、出租車為突破口,我們完全有希望后來居上,我相信2020年之前燃料電池車也會在全球第一。

第三點,混合動力技術路線。

混合動力技術路線相對來說是最復雜的,為什么呢?因為這里頭很多東西不一定能看得明白,往往就被汽車行業,只能我們說,外行都說不了的事。

下面說一下混合動力,經過十幾年的發展,中國典型混合動力構型已經出現了,比方說比亞迪后并聯,上汽、廣汽的雙電機串并聯,還有比亞迪四驅電橋構型,還有我們科力遠的功率分流,其實一直以來豐田的功率分流在業內被奉為簡直就是神圣,但是現在這個我認為應該走下神壇,為什么?我下面分析一下。

首先,這就是豐田的功率分流,功率分流發動機工作點優化就是這個樣子的,為什么能夠省油呢?發動機總在最高效率點,不管你在哪兒我都給你弄過來,怎么弄過來的呢?我們有兩個電機、一個發動機,接了三個輪子,太陽輪、行星輪、齒輪架,我們要調節發動機的轉速靠什么呢?靠發電機,這叫ECVT,就是電的CVT,這是普銳斯,是津津樂道被大家崇拜的。現在出現了什么呢?比方說本田的串并聯,照樣也可以來優化這個點,不管你在哪里,我都可以把你做到最佳點,照樣可以,不是說只有普銳斯可以。

還有,我們現在最簡單的一種并聯式P2構型,所謂P2構型就是說發動機、離合器、電機接著變速器,但是接在變速器前面,剛才那個是后并聯接在變速器后面,這是一個DCT雙離合器變速器,它也可以來優化,怎么優化呢?我們用變速器橫縱調節,調節到這個點,再用電機調節,再把它可以縱向調,橫向、縱向也可以調,不是只有普銳斯能調。但是這種結構就非常簡單,傳統車稍稍改一下就可以了,模塊化非常好,不需要重新來。

(PPT)這是剛才P2構型起亞的,這些豐田的,這是燃油車的,茫茫一片。最低油耗是誰呢?不是豐田的功率分流,而是起亞的P2,而它的價格比豐田普銳斯還低。

還有一個,大家以前看不起的串聯,說串聯油耗太高,經常出現這樣的爭議。那時候為什么油耗高呢?電池不好,鉛酸電池,鎳氫電;電機不好,都不好當然就不好了。現在電池好了,發動機油耗也低了,可以達到多少呢?37.2公里/升,在日本一上市就是暢銷車型,超過普銳斯,所以普銳斯不是神話,現在串聯、并聯都可以達到。

所以我們比較不同混合動力的特性,發動機工作點優化、動態轉矩協調、全工況適應性、安裝適應性、動力性/經濟性兼顧等等,都有辦法,不是功率分流一家。但是有一個共同的點,就是高效發動機是必須的,沒有這個其他都免談。

結論,新能源汽車的平臺化和模塊化,我個人認為只有兩個平臺是最好的,要實現模塊化。第一,從內燃機過來,內燃機、雙離合器、多檔變速器動力系統,然后接著機電耦合P2構型混合動力,一般是縱置,橫置減檔。另外就是插電式混合動力。另外純電驅動平臺,動力電池純電動力系統,然后串聯增程式/插電式,然后串聯式混合動力,然后到燃料電池串聯混合動力。從燃油車過來,是一個平臺,從純電動過來就是另一個平臺,中間兩者再結合。所以只要走兩個平臺在中間的斜線,就可以把汽車所有的動力系統連成一片,不需要搞十樣、二十樣。大家知道,當初搞客車的時候,一年改一個樣子,每年都變化,現在怎么樣?都過去了,電池好了,沒必要了。所以減少中國發展的彎路,我認為最終的平臺就是這兩個,這樣能實現模塊化、平臺化、成本最低、可持續發展。

1、凡本網注明“來源:www.zxzsfwgs.cn” 的所有作品,版權均屬于客車網,未經本網授權,任何單位及個人不得轉載、摘編或以其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:www.zxzsfwgs.cn”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明 “來源:XXX(非客車網)” 的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。

※ 有關作品版權事宜請聯系:copyright#chinabuses.com

- 國慶假期收官,藕粉出行體驗分享來啦![10-08]

- 合肥國際新能源車展 安凱引領“智·電”出行[10-01]

- 智馭未來 匠心筑夢 中車電動第五屆職業技能大賽冠軍揭曉[09-30]

- 打卡《黑神話:悟空》取景地 還得靠依維柯4X4[09-30]

- 中通H11交付首汽 助建首都高質量旅游客運服務體系[09-29]

- 綠色公交“新風景”安凱純電動G6批量上崗紹興 [09-29]

- 公共出行焦慮重重 歐輝客車BJ6859幫你做好情緒管理[09-29]

- 夢想1+1 VIP 中通客車助力森煜汽運打造彩云之南高端旅游靚麗名片[09-29]