|

����Ӱ푿�܇�ИI�lչ���T������

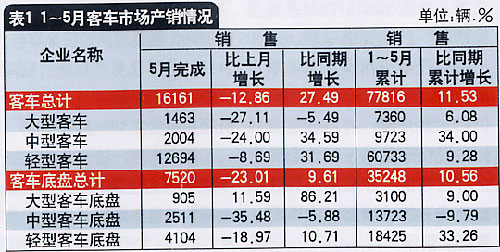

����1��5�£���܇���w�a�N�ʬF�^���ٶ����L���������Ϳ�܇�����^�����@���քe�a�N9384�v��9723�v����ȥ��ͬ����Ӌ���L��32.45%��34.00%�������Ϳ�܇�ױP�t�ǿ�܇�aƷ��Ψһ���Fؓ���LƷ�N���a�N14435�v��13723�v��ͬ�����L-5.13%��-9.79%��ԔҊ��1���f�����Ϳ�܇���b܇��I�Įa�N�����½�������܇���a��I�Ӵ������Ϳ�܇�����a��

�����ı�1���Կ������c4�±ȣ�5�µĿ�܇�Ј���Ȼ�»��������cȥ��ͬ�ڱ��^�t���ձ錍�F�^��������L�����F���ͻ���������ͺ��p�Ϳ�܇��

�������Ϳ�܇���a��I�Юa�N�^ǧ�v����I�H3�ң�����ͨ���F���S����܇���Ϻ����֡�������λ��һ����ͨ��܇�N���_��2130�v��ͬ�����L6.61%���S����܇�a�N�քe��1453�v��1400�v���քeͬ�����L��-1.09%��5.03%���cȥ��ͬ�ڻ�����ƽ�����F���ͻ�������Ϻ����֣���a�N���քe�_��1228�v��1229�v���քeͬ�����L186.92%��179.32%�����F�˸������L��Ҳ�Ǵ��Ϳ�܇��I����������I��

�������Ϳ�܇���v�˃�����{��֮�����_ʼ��ů����a�N���L�ٶȳ��^ͬ�ڵĴ��Ϳ�܇���p�Ϳ�܇���ǿ�܇�ИI���c�����Ϳ�܇���a��I�У�����ǰ�ɼҵ���I�Ȟ�ͻ�����քe���K�ݽ�������ͨ���F���K�ݽ����a�N�����^3000�v���քe�_��3149�v��3196�v����ͬ����Ӌ�քe���L25.91%��27.48%�������ڶ�����ͨ���F�a�N�քe�_2295�v��2592�v��ͬ�����L�_120.04%��126.57%��ǰ�ɼҵ��Ј����ж��_��59.53%�����������İ��P��܇�mȻ�a�N���H���^800�v�����������L�ٶȅs�ܸߣ��քe�_��162.23%��140.79%���lչ���^Ѹ�͡�

�����p�Ϳ�܇���a��I�У��Įa�N�����Ͽ����ϴ���Ȼ�ǽ���܇����a����26951�v��ͬ�����L18.37%���N��25225�v��ͬ�����L8.06%�����Ј�ռ�����_��41.53%���������L�ٶ����@���������ڶ��͵����Ľ�⏺�����������p�Ϳ�܇�a�N�_��10067�v��10016�v��ͬ�����L36.24%��34.39%���������F�p�Ϳ�܇�a�N�_��5980�v��5816�v��ͬ�����L16.18%��18.55%��ԭ����Ҫ�У�һ�Ǹ��������ڃr���ό����Mһ���D�����£�����혵�ͬaƷ��ͬ��������r�±Ƚ�ϵ�б��˽�8000Ԫ���@���ڿ��r���^6�f-8�fԪ�Ľ����Ϳ�܇���^��ăr���ˣ���һ���棬�𱭺��{Ҳ�ܵ���ͬ�T�ֵܡ��w��˹��Ӱ푣����w��˹�Ј����F�u��Ѿ���ͬ�r��Ҳ�ֵ��˲���ע�����m�ԡ������d�͞���Ҫ��;�Ľ𱭺��{�ĸ߶˿͑���

��������;�����N����r

����1��5�£����Ϳ�܇�г��п�܇���L;��܇�N�������ӽ������ο�܇����^�����Ϳ�܇�����L;��܇ռ�^�����ݣ��N���_���N��6207�v��ͬ�����L33.03%�����п�܇�N��3244�v��ͬ�����L37.28%���p�Ϳ�܇���L;��܇�����ο�܇��ռ�Ј����~������ԓ�����̄սӴ��ͼ�ͥ��܇������Ҋ��2��

���������Ϳ�܇����;���֣����ο�܇���L�ٶ���죬�_��24.69%�����Ǐ��N������Ȼ���L;��܇�������N��9694�v��ͬ�����L21.75%�����п�܇�ӵڶ����N����6630�v��ͬ�����L15.83%��

������܇���ڼt��

�����S���҇���܇����ˮƽ������ߣ����a��܇�������߳����T�������܇�������L�������ң����ȿ�܇��I���ڽ݈��l����

������ǰ����ͨ��܇�Ű�����������7500�v��܇���ڿ�܅f�h�����~���^10�|��Ԫ��ԓ���F�AӋȫ���܇���ڌ��_10000�v���ҡ�

����4�£�������܇�c̩��������ͨ������F��ӆ��3000�v����WV��܇�IJ�ُ�f�h�����а���1000�vCNG

8m���п�܇��2000�vCNG�Ԅәn���{12m���п�܇��

����������܇���F����Ҳ���F�����Q�������ͻ�ƣ�ɳ���º�Ĭ���Ǽ�Ħ�й�˾����ُ�I50�v�r150�fԪ����������W���m���A��܇��

����2006�꣬�����������1000�v��܇������ǰ���K�ݽ����Ѻ͔�������ӆ��600�v��܇���ں�ͬ����

�������У�����^���ĵ���Ϣ������ͨ��܇������������ͨ��܇Ӌ���ڽ����������100�v�������Ƶ�ZK6831DA�Ϳ�܇��

����һֱ�ԁ����҇���܇���ڵ���Ҫ�����ǵ���������ң��{������҇��ڄ����ɱ������ă��ݣ����ڵ�܇�ʹ����еͶˮaƷ�������ڳ��ښW���@Щ�M���T���ߣ����aƷ�ļ��g�����ͮaƷƷ�|Ҫ��ߵć��ң����ȿ�܇��I���^һ�IĪչ�����Ȏ״��܇��I�Էe�O���ˑB�����_�س����Ј������ڿ�܇�ȷ�ԇ���δ�ɞ��҇����Ƙ˜ʵı����£�����ԁ��������|�L����ͨ�Ͱ��P�Ȕ�����I����ͨ�^�˿�܇�ȷ�ԇ���Ж|�L����ͨ���eĿ���r����ָ����ڶ��_˹���������ҡ�

������܇�ИI�lչ�h�����}̽��

���������ԁ��������ܼ����_�����̓r���{�������M���Լ�����Ժ3��12�հl����ʽ�J����܇�I�a���^ʣ�����ߣ��ټ��Ͽ�܇��܇��I���a�Y�|������Ҋ�壬����܇�ИI���a�����h��Ӱ푡�

����1.�̓r�ϝq��Ӱ�����܇�ИI�İlչ

����������Ժ���ʣ����Ұl��ί�Q����3��26�����m����߳�Ʒ�̓r��ˮƽ�����ͺͲ��ͳ��S�r��ÿ���քe�����300Ԫ��200Ԫ�����ϣ��������̓r�������{���ѽ�ʹ���\��I�\�I�ɱ��ʲ���������څ�ݣ��̓r���^�m�ϝq���Mһ�����ӿ��\��I���\���ɱ���������һ�Ƕ��Ͽ����̓r���ϝq�����M��܇������I���M��܇���g����߿�܇�Ľ����ԡ�

����2.����Ժ�J����܇�I�a���^ʣ�Ķ���Ӱ����

�����c����������ȣ������Ї���܇��I���ԣ�����Ժ3��12�հl���ġ��P�ڼӿ����M�a���^ʣ�ИI�Y���{����֪ͨ������һ���ش�֪ͨ�״δ_�J���҇���܇�a���^ʣ�F���Q�����Ұl��ί�����_���w���{���������@��������܇��I�U���a�ܴ��~�M�IJ���������ͣ�����@�،�����܇��I���A���a��һ���ĝ���Ӱ푡�Ŀǰ܇����A����Ȼ��Ҫ��ه܇�Юa�N�Ŀ������L�����ڿ��Ƴɱ����ھ��ۺ�a�I������������f�]���^����ɫ��һ���a�ܔU���ܵ����ƣ�δ�픵��ȣ�����܇���ܟo�����r�M��a�N�������@�������������������L��

3.����܇��܇��I���a�Y��Ҫ���܌����ИIϴ��

�����l��ί3�°l������܇��܇��I���a�Y��Ҫ��������Ҋ�壩�����e��ζ����܇��I�����ƶȌ���ʩ�����˽⣬������Ҋ�尴��܇���L�Ȳ�ͬ����܇���a��I�֞�A��B��������I�Ĝ���˜�������h����Ҫ�w�F�ڌ����a��I�Ŀ��Y�a���N�������Ҫ�����@��һ�ӡ����aҎ���^С��܇�����aҎ���^���܇���T������һ�����@�����Ŀǰ�҇�6m���¿�܇�Ķ��Û_����ʽ���a�������a��ˇ��Ͷ���^��Ϥ�����ڇ��a6m���¿�܇���Ե͙n�������������^����������܇��I�������a���܇�������ڳ���܇����܇��ֱ�����M�ߡ����\ݔ��I�����eע�ؿ�܇�İ�ȫ�ԣ�����ڳ��F�^��İ�ȫ�¹ʰl�������P���T�Q�������aԴ�^��ס��ȫ�[����

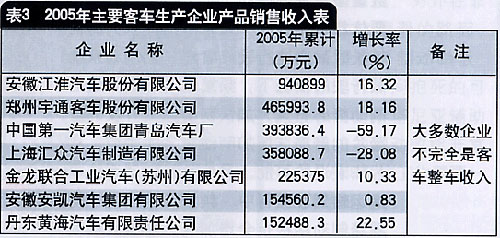

�ИI����ʿ�J�飬������Ҋ�����_�˿�܇��܇��I�Ĝ����T��������I�F�п�܇��܇�aƷ�ć��ȡ������N�ۿ��~��������ƽ��ֵ��A���С��10�|Ԫ��B���С��20�|Ԫ���ı�3���Կ����܉��_����Ҫ������ȟo�ף���������܇�ИI�Ĵ�������Ŀǰ�����a��܇����I�Ѓ��һ���M����ҿ�܇��܇���aĿ䛵���܇��I�����Ǹ��b�S�������ʽ�����c������Ҋ��o�^����룬Ŀǰ�ٸ��b��I�ďB�T��������܇����˾���B�T��������܇���I����˾���Q����܇��܇��I���@�����@�ɼҹ�˾�����Ѿõġ���һЩ�o���M��l���Ŀ�܇��܇��I�������N��܇���a�Y��

����4.�h���˜����������������p����I

�����^2005��12��31�ձ�������ʩ�Ї����ŷŘ˜ʣ��V����2006����ǰ��ʩ�C��܇����˜ʣ����w�������ψ�o����Ժ���ˣ��V���������������_չ���Pǰ�ڹ�������ǰ���Ϻ�Ҳ�l���ˡ��Ϻ������������P�ڌ�����Ⱦ܇�v��ʩ����ͨ�д�ʩ��ͨ�桷������Ҏ������2��15������δ�_��Ҏ���˜ʵ�܇�v����ͨ�����ơ���ȫ������܇�h�������١��Ĵ��£��p�Ϳ�܇�Ј������R������

�S����������٣����H�����롢���ȵ��p���Ј��ġ��R̫Ч�������_ʼ�@�F��ȫ�������p���Ј��ġ�ϴ�ơ�Ҳ�����y�⡣���ڇ���˜ʼ��g�T���ĸ�Ҫ����ˌ�����Щ��С�S�́��f�ܿ����ǡ�һ����������������аl�����^���ۺ�Ĵ���I���f���t��һ�����ء�

�����]�����a����˜ʌ����ďS�����N�ۿ��g�Mһ���ܵ��D���ĕr�������͕�����Ƚ��ͣ��������úܾo���Y��朾͕��ڴ˕r�l�����ѣ�������I�o���\�D����֮�����������a����˜�܇�͵���I�����ړ����˸�����Ј�����˵����M��һ���µİlչ�A�Σ��C�ό������ܵõ�����������γ�һ�����lչ�Ą��^��

5.���Ȱlչ���й�����ͨ���܇�ИIӭ���µİlչ�C��

�������P�ڃ��Ȱlչ���й�����ͨ����Ҋ�����ᵽ���Ȱlչ���й�������߳��н�ͨ�YԴ����Ч�ʣ�������н�ͨ������r����Ҫ�ֶΣ����ڸ��Ƴ��Эh���������������ˮƽҲ����Ҫ���x������Ҋ�������w�F�����������lչ���й���������֧�֣�ʹ�ÿ�܇���I�e�dz��п�܇�����R�µİlչ�C�����M����һ݆�lչ�����A�Ρ�Ŀǰ���в��ֿ�܇��I�Ѹ������P��܇�˜��_�l������ᘌ��ԵĮaƷ�����ڿ�܇�Ј�Ҳ�ձ�֘��^�B�ȡ�

�������l�幫·�I�\��܇�Y��������ͨ��Ҫ�����r����\���P�������ߵ�֧���£��r���܇�˜��Ƅ��r����\�Ј���Ҏ�����lչ�����M�r���܇�Ј����m�lչ���S����Ҫ�ij��_�������ǰ���F�ڸ���܇������IҲ��ע���_�l���N��һЩ�m�����r����\�Ј����е͙n��܇�������r���܇�Ј�����һ���ܺõı��F��

���� ��܇�ИI�lչڅ�ݷ���

����1.�h�����܌���δ����܇�Ј��lչ��������֮һ

�����Խ��O���s�������Ŀ�ģ�������������_��һϵ�г����h�����ܵ����P���ߣ��硶�������L�ڌ��Ҏ���������P�����ý��O���s������������c������֪ͨ�������P��2005-2007�����ÙC��܇��Ⱦ���ι���Ҫ���֪ͨ��������Ҫ�������̭�ߺ��ܵ����f��܇���ӿ�lչ����܇����λ܇�͌��I܇���ƏV��ʽ܇���lչ���b��Ȍ��I�\ݔ܇�v����ʩ�C��܇ȼ�ͽ����Ԙ˜ʼ����P�������ߺ��ƶȵ����P�ƶȣ����M��܇������I���M���g�������ͺģ����ȼ�ͽ����ԣ��������M��ُ�I���ͺ���܇��ͬ�r���������ÙC��܇�h�����ڙz�������_������܇�_�ˡ��ӏ����C��܇��U�����պ�̎�õıO�ܡ�Ŭ����ߙC��܇�Ļ����ʣ����M�C��܇���ղ����������á�

�����ڎׂ����P�����c�Ј�����Ĺ�ͬ�����£���܇��I�����ܺͭh���aƷ���_�l���錢����ǰ�ߝq������ͨ�ȹǸ���I�����g�M��Ҳ���S��Ͷ������Ӻ�����ĔU�����u���٣���������܇��I�ĮaƷ�_�l�ʹ��M���g�M�����зe�O���Ƅ����á����⣬���ڲ��Ͱl�әC��ʡ�͵����c�����Ϳ�܇���Ј������Mһ����ߡ��W��˜ʵČ�ʩ���p������܇���������Ӷ���������Ⱦ���}��������܇�Ј��a����ֱ��Ӱ��nj���̭��Щ�ڼ��g�ϟo���M��h����Ҏ�Ŀ�܇��I���܇܇�ͣ����h�����������܇�a�I�lչ�С�

����2.�°����܇�Ј����������^

������܇�ИI�N�۵ļ����Ժ����c�҇��������\�߷�--��������һ��ʮһ�������P��������@�����L�ٿ��\�߷壬�����܇�������Ĺ�·���\��Iһ���x����ÿ��3��4�£�8��9�º�11��12�������r�ڼ���ُ�I��Ŀǰ��܇�Ј����L���Ȳ�����������F�M�ܻ�܇���ٌ���·���\����һ���ě_�����҂���Ȼ�J�鹫·���\��������λ�o���ӓu��ÿ�������L�ٵĿ����߷����\��I�������̙C���DZ��C�����Ϳ�܇�N���ĈԌ����A���AӋ�°��ꌢ��������ߡ�

����3.䓃r�����^�m�ϓP������܇��I���ɳɱ�����

������܇��䓃r����2005����Ѯ�½��ԁ�����2005����ѽ��г��^40%�Ľ�����2006���ԁ�tС�����ϓP�����Ї���F���I�f�������������ԁ����䓲�ԭ���σr������ϝq��������r���ϝq��120��200Ԫ/�����F�Vʯ�r���ϝq��20��30Ԫ/������ú�r����Ȼ��λ�\�С���1�·��ԁ������H�F�Vʯ���\�MҲ�_ʼ�ϝq���@Щ��֧�·����Ј�䓲ăr�����҂��AӋ���䓲ăr�����п����^�m�ϓP������܇��I���ɳɱ�������

����4.�AӋ��Ʒ�̓r���^�m���{ʹʹ�óɱ��^�m���L

����2006��4��22�գ����H�̓r������75��Ԫ/Ͱ�������̓r�c���H�̓r�IJ���Mһ������ǰ���l��ί�°l�{����Ʒ�̓r���֪ͨ����3��26����r��ȫ����������(�˜�Ʒ)���ۻ��ʃr��ÿ���քe���250Ԫ��150Ԫ���������PҎ���������𱱾��������������ۻ��ʃr��ÿ���ѷքe���460Ԫ��340Ԫ��2006��ȼ���ϝq֮���ɴ����_��Ļ�����P�Y���@ʾ��ȥ����ҹ�Ӌ�����{����Ʒ�̓r��(����1�ν��r)�����͡����ͳ��S�r����Ӌÿ���քe���{650Ԫ��550Ԫ��ͬ�ȷքe�ϝq��17.3%��16.5%��������Ŀǰ���̓r�߄ݣ��Y��ȥ�����r���AӋ����������Ԍ���ȡ��С�����ܡ��ķ�ʽ���{��Ʒ�̓r���^�����]������ij���������ȼ�Ͷ�������ܳ��_�o���ˡ�

|